離婚の話し合いが進む中で「住宅ローンの連帯保証人になっているけれど、このままで大丈夫だろうか」と不安を感じていませんか。元配偶者が返済を滞らせれば、離婚後であっても金融機関から支払いを求められる可能性があります。

連帯保証人の責任は、離婚という夫婦関係の解消とは別の契約です。そのため、離婚届を提出しただけでは保証債務から解放されません。

この記事では、離婚時に連帯保証人から外れるための具体的な3つの方法と、それぞれのメリット・デメリットを詳しく解説します。また、元配偶者が協力的でない場合やオーバーローン状態にある場合など、状況別の対処法もご紹介。最後まで読むことで、あなたの状況に合った解決策が見つかるはずです。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

離婚しても連帯保証人の責任は消えない!まず知っておくべき基本

離婚協議を進める際、財産分与や親権といった問題に目が向きがちですが、住宅ローンの連帯保証人になっている場合は特に注意が必要です。多くの方が誤解しているのが「離婚すれば自動的に保証人から外れる」という考え方ですが、実際には全く異なります。

連帯保証人としての法的責任は、夫婦関係の解消とは独立した契約です。離婚届を提出しても、金融機関との保証契約は継続したままとなります。元配偶者が返済を滞納すれば、離婚から何年経っていても債権者から請求を受けるリスクがあるのです。

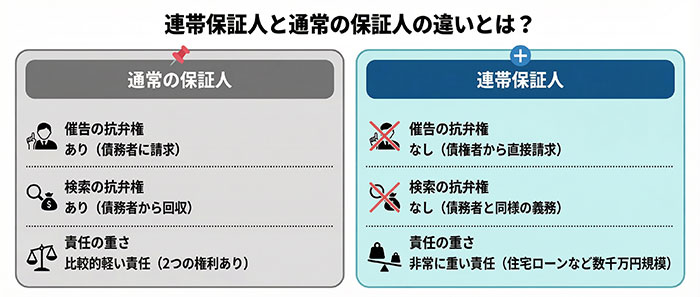

連帯保証人と保証人の違いとは?責任の重さを理解しよう

連帯保証人と通常の保証人では、負う責任の重さが大きく異なります。この違いを理解することが、今後の対策を考える上での第一歩となるでしょう。

通常の保証人には「催告の抗弁権」と「検索の抗弁権」という2つの権利があります。催告の抗弁権とは、債権者が保証人に請求してきた際に「まず債務者本人に請求してください」と主張できる権利です。検索の抗弁権は「債務者には支払える財産があるはずだから、まずそちらから回収してください」と求められる権利を指します。

一方、連帯保証人にはこれらの権利が一切認められていません。金融機関は債務者本人への請求を飛ばして、いきなり連帯保証人に全額の支払いを求めることができます。つまり、債務者と全く同じ返済義務を負うことになるのです。住宅ローンのように数千万円規模の債務では、この違いが人生を左右する重大な問題となります。

「離婚したから関係ない」は通用しない!金融機関との契約が優先される理由

離婚によって夫婦関係は法的に解消されますが、連帯保証契約は民法上の別の契約として存続し続けます。なぜなら、保証契約は金融機関と連帯保証人との間で結ばれた独立した契約だからです。

金融機関の立場から見ると、離婚は「債務者の私的な事情」に過ぎません。融資を実行する際、金融機関は債務者の返済能力だけでなく、連帯保証人の収入も含めて審査を行っています。その前提条件が離婚によって変わったとしても、契約内容まで変更される理由にはならないのです。

実際、離婚協議書や公正証書に「元配偶者がローンを全額負担する」と記載しても、それは夫婦間の取り決めに過ぎません。金融機関がその内容に拘束されることはなく、返済が滞れば連帯保証人への請求は法的に有効となります。このような事態を避けるためには、金融機関を含めた正式な手続きが不可欠です。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

離婚時に連帯保証人から外れるための3つの具体的な方法

連帯保証人の責任から解放されるには、金融機関との契約自体を変更する必要があります。ここでは実務上よく用いられる3つの方法を、それぞれの特徴と共に解説していきましょう。どの方法が最適かは、元配偶者の収入状況や不動産の市場価格、残債額などによって変わってきます。

自分の状況と照らし合わせながら、実現可能性の高い選択肢を見極めることが重要です。

方法1:代わりの保証人を立てる(保証人の差し替え)

連帯保証人から外れる最もシンプルな方法が、新たな保証人を立てて自分と交代してもらうことです。金融機関にとっては保証人が確保できれば良いため、適切な人物が見つかれば応じてもらえる可能性があります。

ただし、新しい保証人には厳しい条件があります。金融機関は安定した収入と十分な資産を持つ人物を求めるため、債務者の親や兄弟姉妹が候補となるケースが一般的です。年齢制限もあり、多くの金融機関では完済時の年齢が80歳未満であることを条件としています。

この方法のメリットは、住宅ローンの借り換えや不動産売却と比べて費用が抑えられる点です。金融機関への手数料や書類作成費用程度で済むため、経済的負担は比較的軽くなります。

デメリットは、適切な保証人を見つけるのが難しいことです。親族に依頼すると新たな人間関係のトラブルを生む可能性もあります。また、金融機関の審査に通らなければ実現できないため、確実性という点では他の方法に劣るでしょう。

方法2:住宅ローンを借り換える

既存の住宅ローンを別の金融機関で借り換えることで、元の保証契約を解消する方法です。新しいローン契約では連帯保証人を設定しなければ、完全に保証債務から解放されます。

借り換えを実行するには、債務者本人(多くの場合は元配偶者)が単独で融資審査に通る必要があります。金融機関は債務者の年収、勤続年数、他の借入状況などを厳しくチェックします。一般的に、年収に対する年間返済額の割合が35%以内であることが目安です。

メリットとしては、金利の見直しによって月々の返済額が下がる可能性がある点が挙げられます。特に、当初のローン契約から数年経過していれば、金利情勢の変化により有利な条件で借り換えられることもあるでしょう。

一方、デメリットは手続きにかかる費用が高額になることです。保証料、事務手数料、抵当権の設定・抹消費用、司法書士報酬などを合わせると、数十万円から100万円程度の初期費用が必要となります。また、債務者の収入が離婚後に下がっている場合、審査に通らない可能性も高くなります。

方法3:家や不動産を売却する

住宅そのものを売却してローンを完済すれば、連帯保証契約も自動的に終了します。これは最も確実に保証人から外れられる方法と言えるでしょう。

売却を選択する場合、まず不動産会社に査定を依頼し、市場価格を把握することから始めます。査定額がローン残債を上回っていれば(アンダーローン状態)、売却後の残金を財産分与の対象として話し合うことになります。

この方法の最大のメリットは、保証人問題だけでなく、不動産の名義や固定資産税の負担といった離婚後の懸念事項をまとめて解決できることです。特に元配偶者が非協力的な場合でも、売却による現金化は双方にメリットがあるため、合意を得やすい傾向があります。

デメリットは、売却には一定の時間がかかることです。買主を見つけて契約を結び、決済まで進むには通常3ヶ月から6ヶ月程度必要となります。また、売却価格がローン残債を下回る場合(オーバーローン)には、不足分を現金で用意するか、任意売却という特殊な手続きを検討しなければなりません。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

【状況別】どの方法を選ぶべき?ケースごとの最適な解決策

連帯保証人から外れる方法は理解できても、自分の状況でどれを選ぶべきか迷う方は多いでしょう。ここでは、よくある3つのケースを取り上げて、それぞれに適した対応策を具体的に解説します。

あなたの置かれた状況に近いケースを参考に、実行可能な手段を見極めてください。

元配偶者が協力的な場合の手続きの流れ

元配偶者が連帯保証人の解除に前向きな場合、比較的スムーズに手続きを進められます。まず離婚協議の段階で、どの方法を取るか話し合いましょう。

最初のステップは、現状把握です。住宅ローンの残債、不動産の市場価値、債務者の現在の年収を確認します。不動産会社に査定を依頼すれば、おおよその売却価格が分かります。同時に、金融機関に連絡して保証人変更や借り換えの可能性について相談しておくと良いでしょう。

次に、具体的な方法を選択します。債務者の収入が安定しており、審査に通る見込みがあれば借り換えを検討してください。親族に新たな保証人を依頼できる場合は、保証人の差し替えも選択肢となります。どちらも難しければ、売却を前提に話を進めることになります。

手続きの実行段階では、必ず離婚協議書または公正証書に合意内容を明記しましょう。「元配偶者が単独でローンを負担する」「売却費用は折半する」といった具体的な取り決めを文書化することで、後々のトラブルを防げます。金融機関との交渉には時間がかかるため、離婚届の提出前に着手することをお勧めします。

元配偶者が非協力的な場合の対処法

元配偶者が連帯保証人の解除に応じない場合や、話し合い自体を拒否する場合は、法的手段も視野に入れる必要があります。ただし、感情的な対立が深まると解決が長引くため、まずは冷静な対応を心がけましょう。

非協力的な理由を見極めることが重要です。手続きの手間を嫌がっているのか、費用負担を避けたいのか、それとも離婚自体に感情的なしこりがあるのか。理由によって有効なアプローチは変わってきます。

費用面が懸念であれば、具体的な金額を提示して負担割合を提案しましょう。「借り換え費用は私が全額負担する」といった譲歩により、相手の態度が軟化することもあります。手間を嫌がっている場合は、弁護士や司法書士に依頼して手続きを代行してもらう方法もあります。

それでも解決しない場合、離婚調停の中で連帯保証人の問題を取り上げることができます。調停委員を介して話し合うことで、感情的な対立を避けながら合理的な解決策を模索できるでしょう。最終的には、裁判所の判断によって財産分与の一環として不動産の売却を命じられるケースもあります。

ローン残高が不動産の売却価格を上回る(オーバーローン)場合

査定の結果、ローン残債が不動産の市場価格を上回っている状態をオーバーローンと呼びます。この場合、通常の売却では完済できないため、特別な対応が必要です。

まず検討すべきは、不足分を現金で補填する方法です。たとえばローン残債が3000万円、売却予想価格が2500万円であれば、差額の500万円を用意できれば売却が可能となります。貯蓄や親族からの援助で工面できる金額であれば、この方法が最も確実でしょう。

現金での補填が難しい場合、任意売却という選択肢があります。これは金融機関の同意を得て、ローン残債を下回る価格でも不動産を売却できる制度です。売却後に残る債務については、金融機関と返済計画を協議することになります。

任意売却には、競売と比べて高値で売れる可能性が高いというメリットがあります。競売では市場価格の7割程度になることが多いのに対し、任意売却では市場価格に近い金額での売却が期待できます。

ただし、任意売却後も残債の返済義務は続きます。連帯保証人の責任も完全には消えず、債務者が返済を滞らせれば請求を受ける可能性があります。そのため、任意売却を選択する場合は、残債の返済計画について金融機関と十分に協議し、現実的な返済額に調整してもらうことが重要です。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

連帯保証人を外れる手続きを進める上での注意点

連帯保証人から外れるための方法が決まっても、手続きの進め方を誤ると思わぬトラブルに発展します。ここでは、実際の手続きで見落としがちなポイントや、後悔しないために押さえておくべき注意事項を解説します。

事前に知っておくことで、無駄な時間やコストを避けられるでしょう。

金融機関への相談は必須!同意なしには進められない

連帯保証人から外れるには、必ず金融機関の同意が必要です。夫婦間でどのような合意をしても、金融機関が承諾しなければ保証契約は継続したままとなります。

相談のタイミングは早いほど良いでしょう。離婚を決意した段階で、まず金融機関の窓口に連絡してください。「離婚に伴い連帯保証人から外れたい」と伝えれば、必要な手続きや条件を案内してもらえます。

金融機関との交渉では、次の情報を整理しておくとスムーズです。現在のローン残高と月々の返済額、債務者の年収と勤務先、不動産の現在価値、選択したい方法(借り換え、保証人変更、売却など)。これらを事前に把握していれば、具体的な話を進めやすくなります。

注意したいのは、金融機関によって対応が異なる点です。保証人の変更に応じやすい金融機関もあれば、原則として認めない方針の金融機関もあります。最初の相談で厳しい回答を受けても、別の解決策を提案することで道が開けることもあるため、諦めずに複数の選択肢を相談してみましょう。

口約束は危険!合意内容は必ず公正証書に残そう

元配偶者との間で「ローンは自分が全額払う」「保証人の件は責任を持って対応する」といった口約束をしても、法的な効力はほとんどありません。約束が守られなかった場合、証拠がなければ争うことすら困難です。

離婚協議書を作成する際は、連帯保証人に関する取り決めを明確に記載しましょう。記載すべき項目としては、誰がローンを負担するか、保証人から外れるための手続きを誰が主導するか、手続き費用の負担割合、手続き完了の期限などが挙げられます。

さらに確実性を高めるには、公正証書の作成をお勧めします。公正証書とは、公証役場で公証人が作成する公的な文書です。通常の離婚協議書と異なり、金銭の支払いに関しては「強制執行認諾条項」を付けることができます。

この条項があれば、相手が約束を守らない場合、裁判を経ずに給与差し押さえなどの強制執行が可能となります。特に「借り換え費用を元配偶者が負担する」といった金銭的な取り決めがある場合、公正証書にしておくことで実効性が大きく高まるでしょう。

費用は誰が負担するのか?事前に話し合っておくべきこと

連帯保証人から外れる手続きには、想像以上に多くの費用がかかります。事前に負担割合を決めておかないと、手続きの途中で費用面の対立が生じ、話が進まなくなるケースもあります。

借り換えを選択した場合、保証料として数十万円、事務手数料として融資額の2%程度(3000万円なら60万円)、登記費用として10万円から20万円程度が必要です。合計すると100万円を超えることも珍しくありません。

不動産売却では、仲介手数料が売却価格の3%+6万円(税別)かかります。3000万円で売却すれば約105万円です。さらに抵当権抹消費用や測量費用、場合によってはリフォーム費用も発生します。

保証人の差し替えは比較的費用が抑えられますが、それでも金融機関の手数料や書類作成費用で数万円から10万円程度は見込んでおくべきでしょう。

これらの費用を誰がどの程度負担するかは、財産分与の一部として考えることができます。一般的には、ローンを引き継ぐ側が費用を負担するケースが多いものの、状況によっては折半や、保証人から外れる側が負担することもあります。金額が大きいため、必ず離婚協議書に明記し、後々の争いを避けましょう。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

どうしても連帯保証人を外れられない…その場合に検討すべきこと

保証人の差し替えも借り換えも難しく、売却にも同意が得られない場合、連帯保証人から外れることを諦めざるを得ないケースもあります。そのような状況でも、将来のリスクを最小限に抑える方法はあります。

万が一に備えて知っておくべき知識を、ここで確認しておきましょう。

債務整理という選択肢

元配偶者がローンの返済を滞納し、金融機関から連帯保証人であるあなたに請求が来た場合、支払いが困難であれば債務整理を検討する必要があります。債務整理とは、法的な手続きを通じて借金の減額や返済計画の見直しを図る制度です。

債務整理には主に3つの方法があります。任意整理は、弁護士を通じて金融機関と交渉し、利息のカットや返済期間の延長を求める手続きです。裁判所を介さないため、比較的短期間で解決できる特徴があります。

個人再生は、裁判所に申し立てて借金を大幅に減額してもらう手続きです。住宅ローン以外の借金を最大で5分の1程度まで減らせる可能性があります。自己破産は、すべての財産を手放す代わりに借金の返済義務を免除してもらう手続きです。

どの方法を選ぶかは、借金の総額や収入状況、保有する財産によって変わります。債務整理を行うと信用情報に事故情報が登録され、数年間は新たなローンやクレジットカードの契約が難しくなります。しかし、返済不能な状態を放置すれば、給与差し押さえなどさらに深刻な事態に陥るため、早めに弁護士へ相談することが重要です。

求償権について知っておく

連帯保証人として債務者に代わって返済を行った場合、「求償権」という権利が発生します。これは、立て替えた金額を債務者本人に請求できる権利です。

たとえば元配偶者がローンを滞納し、あなたが連帯保証人として500万円を金融機関に支払ったとします。この場合、あなたは元配偶者に対して500万円の返還を求めることができます。離婚後であっても、この権利は有効です。

ただし、求償権があるからといって確実に回収できるわけではありません。元配偶者に支払い能力がなければ、実際に回収することは困難です。また、請求するには内容証明郵便の送付や、場合によっては訴訟の提起が必要となり、費用と時間がかかります。

求償権を行使する際は、支払いの事実を証明できる資料を必ず保管しておきましょう。金融機関からの請求書、振込明細、返済の領収書などが証拠となります。また、求償権には消滅時効があるため、支払いから5年以内に請求を行う必要があります。

連帯保証人から外れられない場合でも、こうした法的知識を持っておくことで、万が一の際に適切な対応ができるでしょう。定期的に元配偶者の返済状況を確認し、滞納の兆候があれば早めに対策を講じることをお勧めします。

まとめ:離婚時の連帯保証人問題は、早めに専門家へ相談を

離婚に伴う連帯保証人の問題は、放置すると将来にわたって重い負担となります。この記事で解説した通り、連帯保証人から外れる方法は主に3つあります。

代わりの保証人を立てる方法は費用を抑えられますが、適切な保証人を見つける必要があります。住宅ローンの借り換えは債務者の収入次第で実現可能性が変わり、初期費用も高額です。不動産売却は最も確実な方法ですが、オーバーローンの場合は任意売却を検討しなければなりません。

どの方法を選ぶにしても、金融機関の同意が必須であり、元配偶者との合意内容は公正証書に残すことが重要です。また、手続きにかかる費用の負担割合も事前に明確にしておきましょう。

もし連帯保証人から外れることが難しい状況であっても、債務整理や求償権といった知識を持っておくことで、将来のリスクに備えることができます。

連帯保証人の問題は、法律、不動産、金融という複数の専門知識が必要となる複雑な問題です。自己判断で進めると、かえって状況を悪化させる恐れもあります。弁護士や司法書士、不動産の専門家に相談することで、あなたの状況に最適な解決策が見つかるはずです。

離婚が決まったら、できるだけ早い段階で専門家へ相談することをお勧めします。離婚届を提出する前に連帯保証人の問題を解決しておけば、離婚後の不安を大きく軽減できるでしょう。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします