住宅ローンが払えない…そんなあなたへ

「来月のローン返済ができないかもしれない」、「督促状が届いて、どうすればいいかわからない」…そんな不安を抱えていませんか。

収入の変化や離婚、病気など、誰にでも起こりうる事情で住宅ローンの返済が難しくなることがあります。でも、どうか一人で悩まないでください。任意売却という方法で、生活を立て直した方はたくさんいます。

このページでは、任意売却とは何か、競売との違い、メリット・デメリットなど、5分で丸ごとわかるように解説します。

任意売却とは?

任意売却とは、ひとことで言うと「住宅ローンが残っていても、金融機関の同意を得て自宅を売却できる方法」です。

通常、住宅ローンが残っている家を売るには、ローンを全額返済して「抵当権(ていとうけん)」を外す必要があります。抵当権とは、金融機関が「ローンが返済されなかった場合にこの家を売って回収できる」という担保の権利のことです。

しかし、ローン残高が売却価格を上回ってしまう場合(これを「オーバーローン」といいます)、普通の方法では売ることができません。

そこで登場するのが任意売却です。金融機関と話し合い、「売却代金で全額返済できなくても、抵当権を外してもらう」ことに同意してもらうことで、自宅を売却できるようになります。

競売(けいばい)が裁判所の強制的な手続きであるのに対し、任意売却はあなたの意思で、通常の不動産取引と同じように売却を進められる点が大きな違いです。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

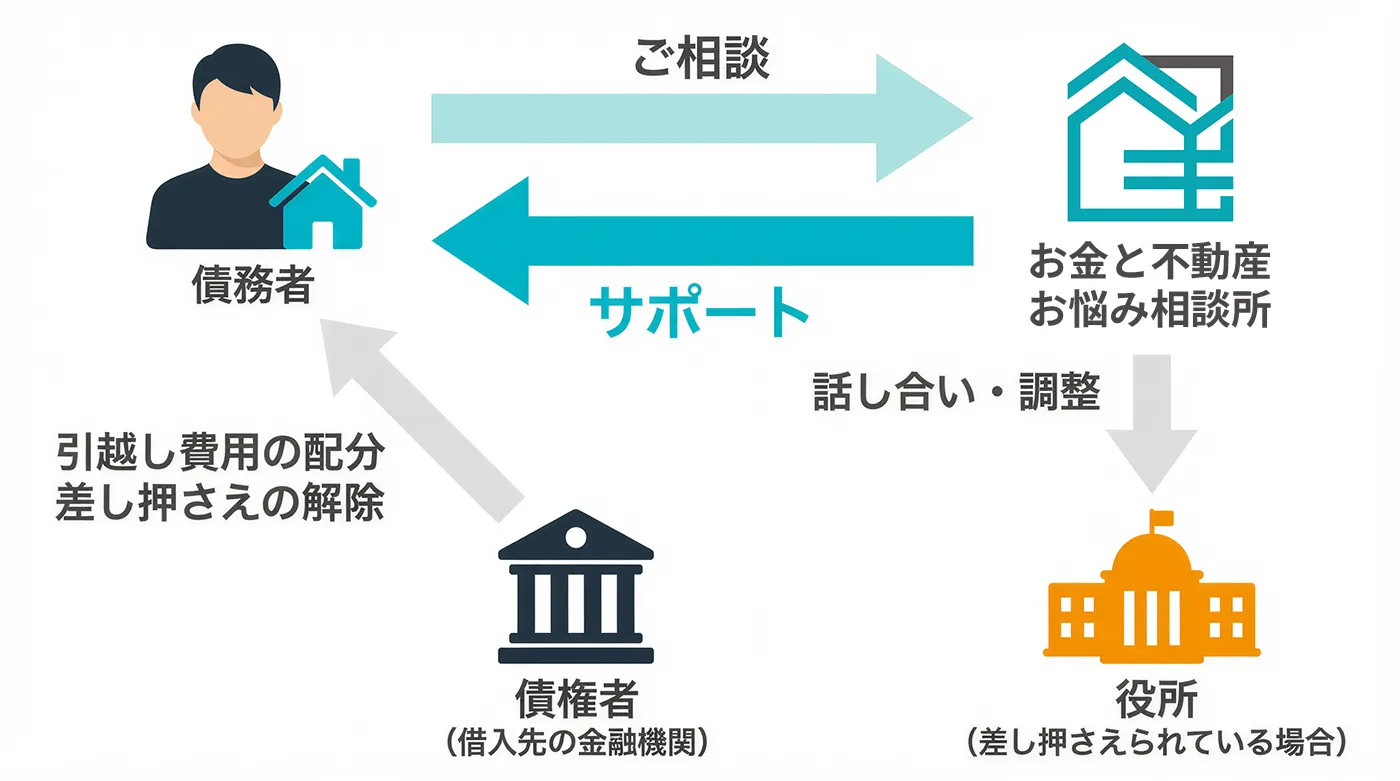

任意売却の仕組み

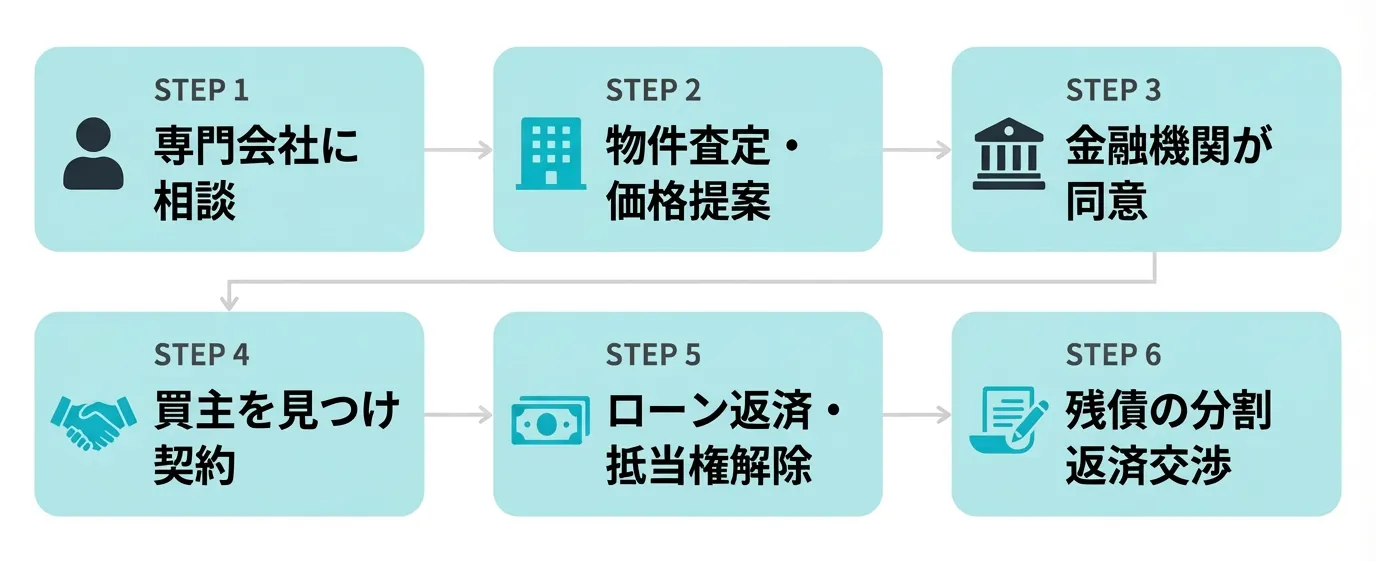

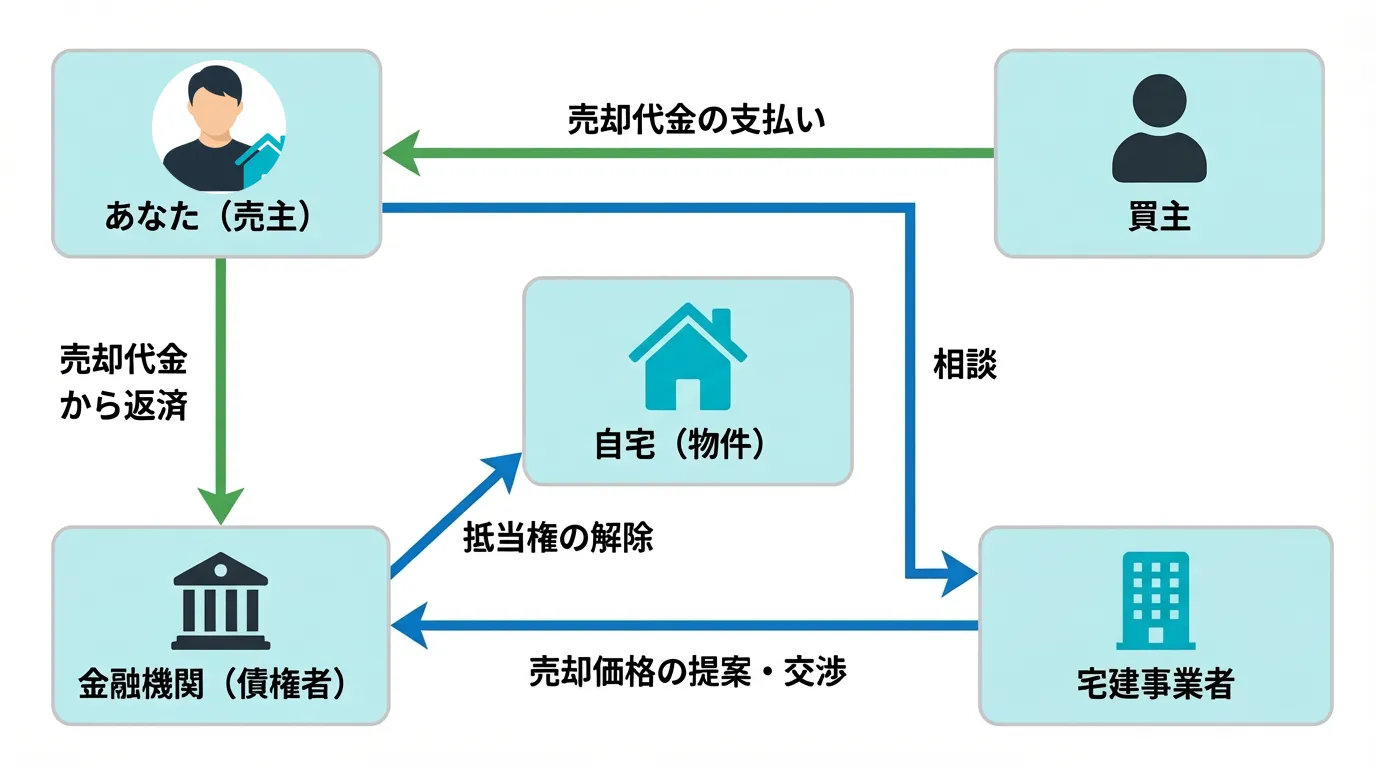

任意売却では、あなた・金融機関・不動産会社・買主の4者が関わります。手続きの流れとお金の動きを見てみましょう。

手続きの流れ

- あなたが任意売却の専門不動産会社に相談する

- 不動産会社が物件を査定し、金融機関に売却価格を提案する

- 金融機関が売却価格と配分案に同意する

- 不動産会社が買主を見つけ、売買契約を結ぶ

- 売却代金から金融機関へローンを返済し、抵当権を解除する

- 返済しきれなかった残債は、無理のない金額で分割返済を交渉する

お金の流れ

売却代金はまず金融機関への返済に充てられます。そこから引越し費用(10~30万円)などの必要経費が配分されるケースもあります。全額返済できなかった分(残債)は、月々1~3万円程度の無理のない分割払いに交渉できることがほとんどです。

任意売却と競売の比較

「任意売却しなかったらどうなるの?」と思われるかもしれません。

住宅ローンの滞納が続くと、最終的に競売(けいばい)にかけられます。競売は裁判所が強制的に家を売却する手続きで、あなたの意思は反映されません。

以下の表で、任意売却と競売の違いを比較してみましょう。

| 比較項目 | 任意売却 | 競売 |

|---|---|---|

| ① 売却価格 | 市場価格の80~90% | 市場価格の50~60% |

| ② 売却期間 | 3~6ヶ月 | 6~12ヶ月 |

| ③ プライバシー | 守られる(通常の売却と同じ) | 公開される(裁判所の公告に掲載) |

| ④ 引越し代 | 10~30万円確保できるケースあり | なし(一切考慮されない) |

| ⑤ 売却時期 | 選べる(引越し準備ができる) | 選べない(裁判所が決定) |

| ⑥ 近所の目 | 知られない(普通の売買に見える) | 知られる可能性(現地調査・公告) |

| ⑦ 残債の交渉 | 柔軟(月1~3万円の分割も可能) | 厳しい(一括返済を求められやすい) |

| ⑧ 精神的負担 | 比較的少ない(主体的に進められる) | 大きい(強制的に進む) |

| ⑨ 手続きの負担 | 専門家のサポートあり | 自分で対処する場面が多い |

| ⑩ 再出発 | しやすい(残債・引越しの見通しが立つ) | しにくい(残債が大きく残る) |

ほぼすべての項目で任意売却のほうが有利であることがおわかりいただけると思います。特に売却価格の差は大きく、競売では数百万円も安く売られてしまうケースが珍しくありません。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

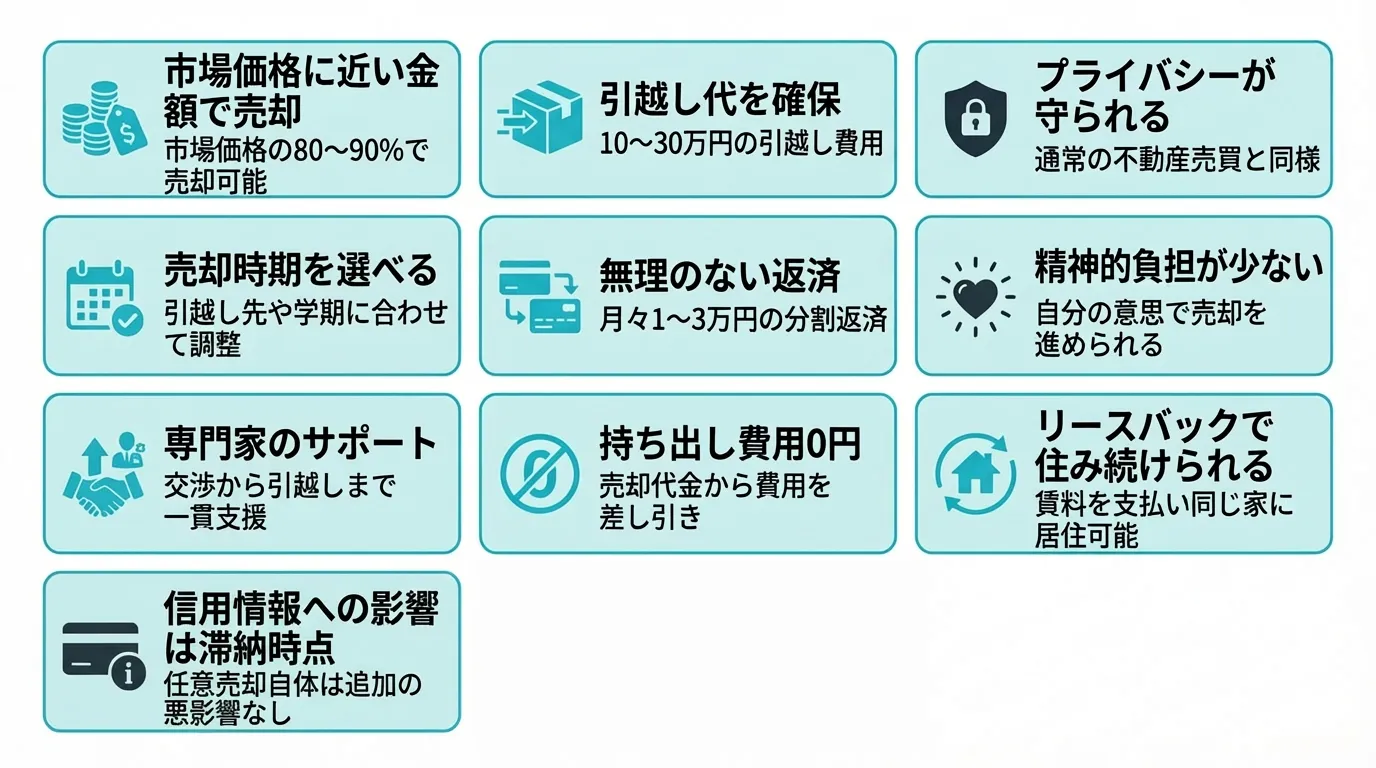

任意売却の10のメリット

任意売却には、競売にはない多くのメリットがあります。一つずつ見ていきましょう。

① 市場価格に近い金額で売却できる

任意売却では通常の不動産市場で販売するため、市場価格の80~90%での売却が期待できます。競売と比べて数百万円の差がつくことも多く、残債を大幅に減らせます。

② 引越し代(10~30万円)を確保できる

金融機関との交渉により、売却代金の中から引越し費用として10~30万円程度を受け取れるケースがあります。新生活のスタート資金になります。

③ プライバシーが守られる

通常の不動産売買と同じように進むため、ご近所や知人にローン滞納の事実を知られずに売却できます。競売のように裁判所で公告されることはありません。

④ 売却時期を選べる

競売は裁判所のスケジュールで進みますが、任意売却なら引越し先の準備やお子さんの学期に合わせるなど、ある程度の融通がききます。

⑤ 残債を無理のない範囲で返済できる

売却後に残ったローン(残債)は、月々1~3万円程度に分割して返済できるよう交渉することが可能です。実際に9割の方がこの範囲で返済しています。

⑥ 競売よりも精神的負担が少ない

自分の意思で売却を進められるため、「強制的に家を奪われる」という競売特有のストレスがありません。前向きな気持ちで再出発に臨めます。

⑦ 専門家のサポートがある

任意売却の専門会社が、金融機関との交渉から売却活動、引越しの手配まで一貫してサポートします。難しい手続きをすべて任せられるのは大きな安心です。

⑧ 持ち出し費用0円

任意売却にかかる費用(仲介手数料、登記費用など)は売却代金から差し引かれるため、あなたの持ち出しは原則0円です。手元にお金がなくても始められます。

⑨ リースバックで住み続けられる可能性

買主との合意により、売却後も賃料を支払いながら同じ家に住み続ける「リースバック」という選択肢もあります。お子さんの学校を変えたくない方などに好まれています。

⑩ 信用情報への影響は滞納時点で発生している

「任意売却するとブラックリストに載るのでは?」と心配される方がいますが、信用情報への登録はローンを滞納した時点で行われます。任意売却を選んだこと自体が信用情報に追加の悪影響を与えるわけではありません。

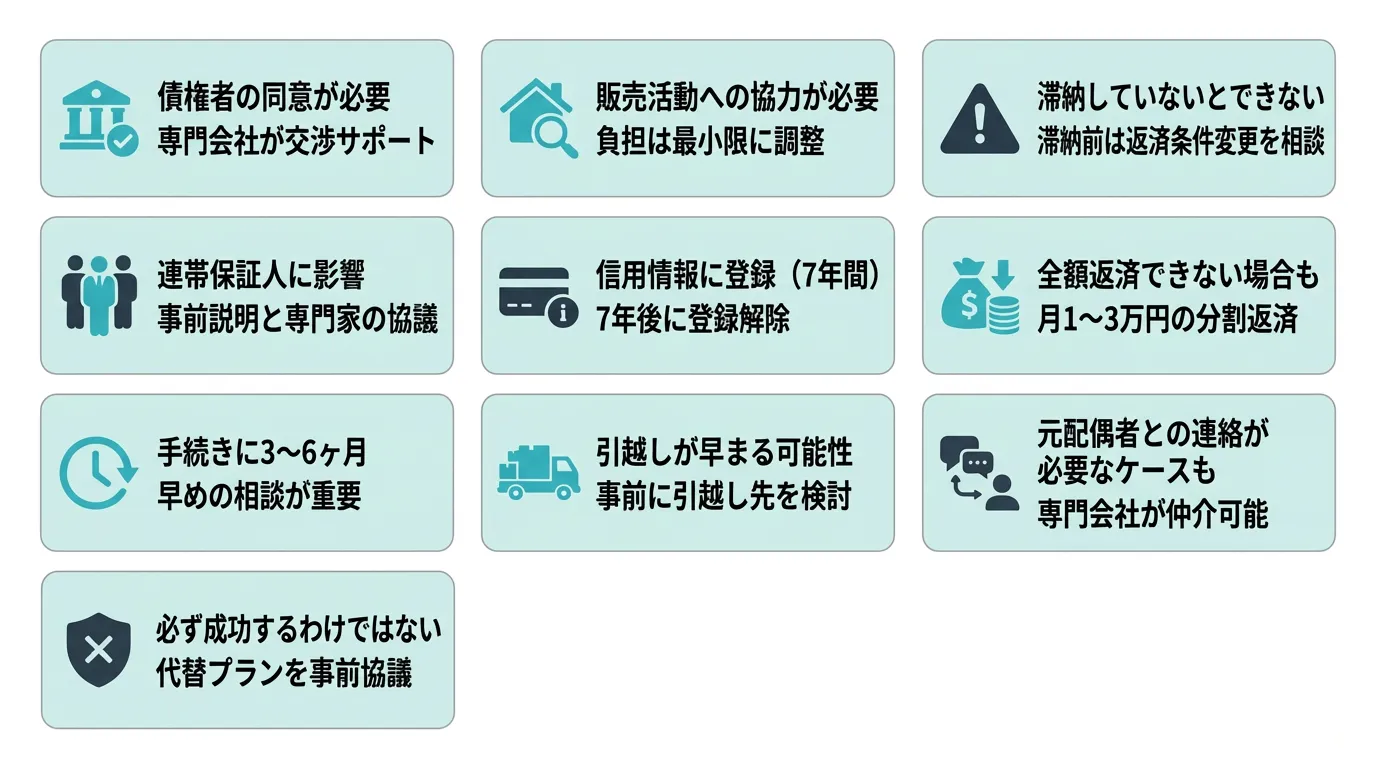

任意売却の10のデメリット

メリットだけでなく、デメリットも正直にお伝えします。知っておくことで、事前に備えることができます。

① 債権者(金融機関)の同意が必要

任意売却は金融機関の同意がなければ進められません。売却価格が低すぎると判断された場合、同意が得られないこともあります。

→ 対処法: 実績豊富な専門会社に依頼すれば、金融機関との交渉をスムーズに進めてもらえます。

② 販売活動への協力が必要

購入希望者の内覧(実際に家を見ること)への対応など、売主としての協力が必要になります。

→ 対処法: 不動産会社がスケジュール調整を行うので、負担は最小限に抑えられます。

③ 滞納していないとできない

任意売却は住宅ローンの滞納が発生している状態でなければ、原則として利用できません。

→ 対処法: まだ滞納前なら、まず金融機関に返済条件の変更(リスケジュール)を相談しましょう。

④ 連帯保証人に影響が及ぶ

任意売却を行うと、連帯保証人にも残債の請求が及ぶ可能性があります。

→ 対処法: 事前に連帯保証人へ状況を説明し、専門家を交えて対応策を話し合いましょう。

⑤ 個人信用情報に登録される(7年間)

ローン滞納により、いわゆる「ブラックリスト」に7年間登録されます。この間、新たなローンやクレジットカードの審査が通りにくくなります。

→ 対処法: これは滞納した時点で発生するものです。7年後には登録が解除され、信用は回復します。

⑥ 全額返済できるわけではない

売却価格がローン残高を下回る場合、残債が残ります。残債の返済義務は続きます。

→ 対処法: 月1~3万円程度の分割返済に交渉できますので、生活を圧迫しない範囲で計画を立てられます。

⑦ 手続きに時間がかかる(平均3~6ヶ月)

金融機関との交渉や買主探しに時間がかかるため、一般的に3~6ヶ月程度を要します。

→ 対処法: 早めに相談するほど余裕を持って進められます。競売の期限が迫る前に行動しましょう。

⑧ 引越しが早まる可能性

買主が見つかるタイミングによっては、想定より早く引越しが必要になることもあります。

→ 対処法: 販売開始前に引越し先の目星をつけておくと安心です。

⑨ 元配偶者との連絡が必要なケースも

離婚が原因の場合、物件の共有名義や連帯保証の関係で、元配偶者との連絡が必要になることがあります。

→ 対処法: 専門会社が間に入って連絡を取ることも可能です。直接やり取りが難しい場合は相談しましょう。

⑩ 必ず成功するわけではない

物件の状態や債権者の判断、市場環境によっては、任意売却が成立しないケースもあります。

→ 対処法: 成立しなかった場合の代替プランも含めて、専門家と事前に話し合っておきましょう。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

任意売却に向いている人・7つのパターン

以下に当てはまる方は、任意売却が有効な解決策になる可能性があります。

① 住宅ローンを3ヶ月以上滞納している

滞納が3ヶ月を超えると、金融機関から「期限の利益の喪失」を通知され、一括返済を求められます。この段階であれば、任意売却で主体的に解決を図ることができます。

② 収入が減り返済が困難になった

リストラ・転職・病気・ケガなどで収入が減少し、毎月の返済が家計を大きく圧迫している方。早めの相談で選択肢を広げられます。

③ 離婚して住宅ローンが払えない

離婚に伴いローン返済者が家を出たケースや、養育費との二重負担で返済が厳しくなったケース。財産分与の問題も含めて、任意売却で整理できます。

④ 競売開始決定通知が届いた

競売の通知が届いても、開札(入札の結果が出る日)の前日までは任意売却に切り替えることができます。まだ間に合います。すぐにご相談ください。

⑤ リースバックで住み続けたい

売却後も同じ家に住み続けたい方には、リースバックという選択肢があります。お子さんの学区を変えたくない、高齢のご家族がいるなどの事情がある方に向いています。

⑥ 引越し代を確保したい

競売では引越し費用は一切考慮されません。任意売却であれば、10~30万円程度の引越し費用を売却代金から確保できる可能性があります。

⑦ プライバシーを守りたい

ご近所や職場に事情を知られたくない方にとって、普通の売買と同じように進められる任意売却は大きなメリットです。

任意売却に向いていない人(できないケース)

残念ながら、任意売却が利用できないケースもあります。

① まだ滞納していない

現時点でローンを滞納していない場合、任意売却はできません。返済が苦しい場合は、まず金融機関にリスケジュール(返済条件の変更)を相談しましょう。月々の返済額を減らせる場合があります。

② 競売の開札が済んでしまった

競売で入札が行われ、開札が終了してしまうと、任意売却への切り替えはできません。時間との勝負ですので、競売通知が届いたらすぐに行動することが大切です。

③ 所有者の協力が得られない

物件が共有名義の場合、共有者全員の同意が必要です。元配偶者やご家族など、所有者の協力が得られないと手続きを進められません。

④ 物件に致命的な問題がある

建物の老朽化が著しい、違法建築である、土地の権利関係に重大な問題があるなど、買い手がつかない状態では任意売却は難しくなります。

⑤ 債権者が同意しない

金融機関が提示された売却価格に納得しない場合や、内部方針で任意売却に応じないケースもまれにあります。ただし、経験豊富な専門会社であれば交渉の余地があります。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

よくある5つの誤解

任意売却について、誤った情報が広まっていることがあります。正しい知識を持っておきましょう。

誤解①「自己破産しなければならない」

任意売却と自己破産はまったく別の手続きです。任意売却をしたからといって自己破産が必要になるわけではありません。多くの方が自己破産せずに、残債を分割返済しながら生活を再建しています。

誤解②「残ったローンを全額一括で返さないといけない」

売却後の残債は、金融機関と交渉して月々1~3万円程度の分割払いにできるケースがほとんどです。生活を圧迫しない範囲での返済計画を立てられます。

誤解③「任意売却するとブラックリストに載る」

信用情報に登録されるのは、ローンを滞納した時点です。任意売却そのものが原因で登録されるわけではありません。すでに滞納している方にとって、任意売却を選んでも信用情報の状況は変わりません。

誤解④「費用がたくさんかかる」

任意売却にかかる仲介手数料や登記費用などは、すべて売却代金の中から支払われます。あなたが別途お金を用意する必要はなく、持ち出し費用は0円です。

誤解⑤「必ず家を失う」

任意売却でも「リースバック」を利用すれば、売却後に賃料を支払いながら同じ家に住み続けることができます。すべてのケースで可能なわけではありませんが、選択肢として検討する価値は十分あります。

まとめ まずは現状を知ることから

ここまで読んでくださったあなたは、任意売却について必要な知識をすでに身につけています。大切なのは、一人で抱え込まないこと、そして早めに行動することです。

任意売却は時間との勝負です。早く動くほど、選択肢は広がります。

「まだ自分の状況がよくわからない」「誰かに話を聞いてほしい」という方は、お電話やメールでの無料相談もご利用いただけます。秘密は厳守いたします。

あなたの人生の再出発を、私たちがお手伝いします。