離婚を決断するだけでも大きなエネルギーが必要です。それに加えて「住宅ローンが残っている家をどうすればいいのか」という問題が重くのしかかると、精神的にも追い詰められてしまいます。

「名義はどうなるの?」「連帯保証人のままで大丈夫?」「養育費も払うのにローンまで負担できない」――こうした悩みは決してあなただけのものではありません。実は、離婚時の住宅ローントラブルは年間数万件規模で発生しており、多くの方が同じ問題に直面しています。

この記事では、離婚と住宅ローンの問題を同時に解決する方法を解説します。具体的には、よくある4つのパターンと解決策、元配偶者と会わずに手続きを進める方法、そして養育費と住宅ローンの関係について、専門用語をかみ砕きながらお伝えします。一人で抱え込まず、まずは全体像を把握することから始めましょう。

離婚時の住宅ローン、なぜ問題になるのか?

まず押さえておきたい大前提があります。それは、離婚届を出しても住宅ローンの契約は一切変わらないという事実です。夫婦関係は法的に解消されますが、金融機関との住宅ローン契約はまったく別の話。名義人の返済義務も、連帯保証人の保証債務も、離婚によって自動的に消えることはありません。

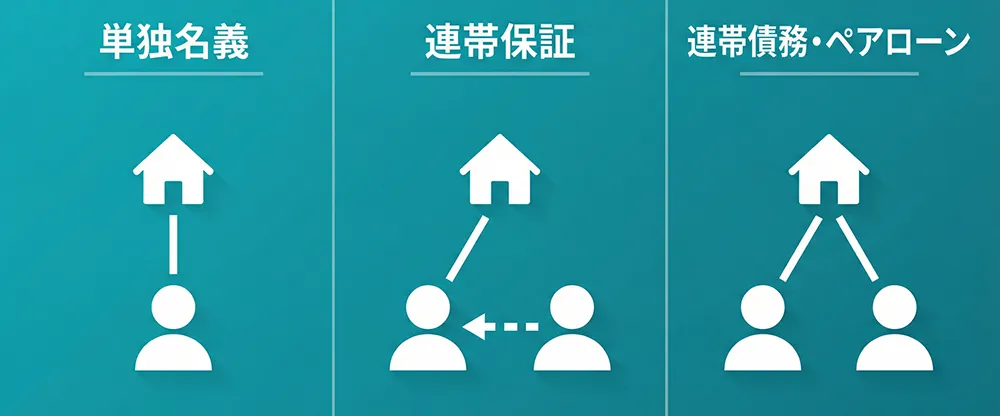

ここで混乱しやすいのが、住宅ローンの「名義」にはいくつかの形態があることです。大きく分けると次の3つです。

単独名義

夫(または妻)一人の名義でローンを組み、一人が返済義務を負う形態です。

連帯保証

主たる債務者は一方ですが、もう一方が連帯保証人として「主債務者が払えなくなったら代わりに全額を返済する義務」を負います。保証人の責任は離婚後も継続します。

連帯債務・ペアローン

夫婦それぞれが返済義務を負う形態です。連帯債務は一つの契約で二人が債務者になり、ペアローンは二本のローンを組む方法です。いずれも離婚後に片方だけ外すことは容易ではありません。

典型的なトラブルは、「住んでいない家のローンを払い続ける」という状況です。たとえば夫が家を出て妻子が住み続けるケースでは、夫は自分の新居の家賃とローン返済を二重に負担しなければなりません。やがて返済が滞り、滞納が続けば最終的に競売(けいばい)にかけられ、住んでいる妻子が立ち退きを迫られるという深刻な事態に発展します。

離婚時の住宅ローン ― よくある4つのパターンと解決策

離婚と住宅ローンの問題は、大きく以下の4パターンに分類できます。ご自身の状況に近いパターンを確認してみてください。

パターン① 夫名義のローン+妻子が居住を継続するケース

最も多いパターンです。離婚後、夫が家を出て妻と子どもがそのまま住み続けるものの、住宅ローンの名義人は夫のまま、というケースです。

妻子が居住を継続するケースのリスク

夫が新生活の費用負担に追われ、住宅ローンの返済を止めてしまうケースが少なくありません。滞納が3か月以上続くと金融機関は期限の利益を喪失(分割払いの権利がなくなること)させ、一括返済を求めます。最終的に競売手続きに進み、住んでいる妻子は退去を余儀なくされます。

解決策

主な選択肢は3つあります。

1つ目は任意売却(金融機関の同意を得て市場価格に近い価格で売却し、残債を圧縮する方法)。

2つ目は住宅ローンの借り換え(妻の名義でローンを組み直す方法。ただし妻に安定収入が必要)。

3つ目はリースバック(第三者に家を売却したうえで賃貸として住み続ける方法)です。いずれの方法も早期の相談が重要です。

パターン② 共有名義(ペアローン・連帯債務)で離婚するケース

夫婦でペアローンを組んでいたり、連帯債務者として住宅ローン契約を結んでいるケースです。共有持分を持つため、財産分与の協議も複雑になりがちです。

共有名義で離婚するケースのリスク

双方に返済義務が残るため、一方が支払いを停止するとトラブルになります。共有名義の不動産は一方の判断だけでは売却できず、相手の同意が必要です。連絡が取れなくなると、問題が長期化する傾向があります。

解決策

最もすっきりする方法は売却して残債を清算することです。オーバーローン(売却額がローン残高を下回る状態)の場合は任意売却が有効です。どちらかが住み続けたい場合は、名義変更(金融機関の審査・承諾が必要)を検討しますが、現実的にはハードルが高いケースも多いです。

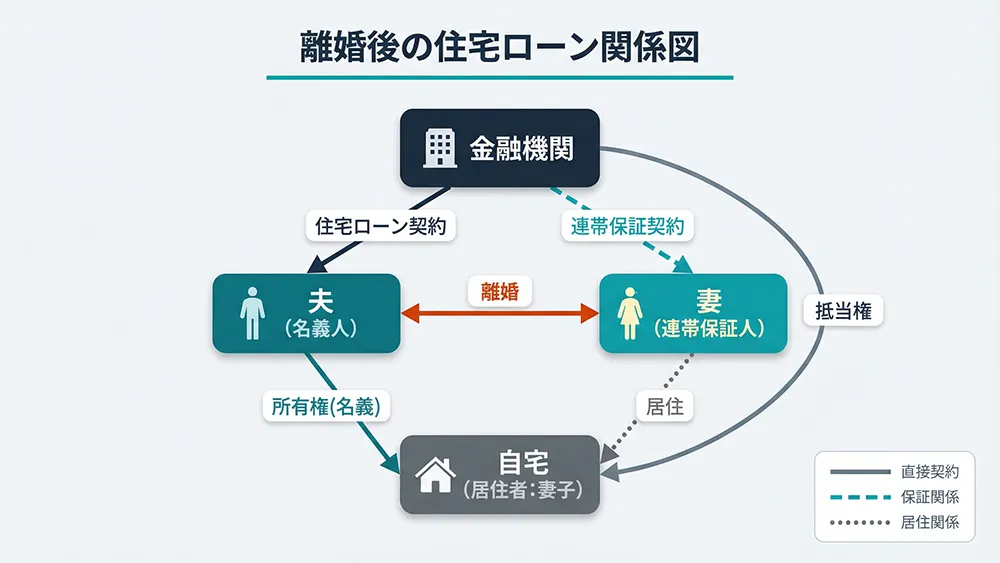

パターン③ 連帯保証人になっている配偶者のケース

住宅ローン契約時に連帯保証人となった配偶者が、離婚後もその保証債務から解放されないケースです。離婚すれば連帯保証人から外れると誤解している方が非常に多いのですが、連帯保証の契約は金融機関と保証人の間の契約であり、離婚は解除理由になりません。

連帯保証人になっているリスク

主債務者が返済を怠ると、連帯保証人に一括請求が届きます。離婚後何年も経ってから突然督促が届くケースもあり、保証債務が原因で自身の生活設計が破綻するリスクがあります。

解決策

任意売却で物件を処分し、残債を大幅に圧縮したうえで分割返済の交渉を行うのが現実的です。代わりの連帯保証人を立てて自分を外す方法もありますが、金融機関が承諾するケースは限られます。早い段階で専門家に相談し、保証債務の整理方針を立てることが大切です。

パターン④ オーバーローン(売却してもローンが残る)のケース

不動産の時価が住宅ローンの残高を下回る「オーバーローン」の状態で離婚するケースです。「売っても借金が残るなら売れない」と思い込み、問題を先送りにしてしまう方が少なくありません。

オーバーローンのリスク

放置すると滞納が進み、遅延損害金が加算され、最終的に競売にかけられます。競売では市場価格の5~6割程度でしか売れないため、残債はさらに膨らみます。

解決策

任意売却であれば、オーバーローンの状態でも金融機関の同意を得て売却が可能です。市場価格の8~9割で売却でき、残った債務については月々1~3万円の分割返済に応じてもらえるケースが大半です。競売になる前に動くことで、残債を最小限に抑えられます。

4パターン比較一覧

| パターン | 主なリスク | 推奨解決策 | 緊急度 |

| ①夫名義+妻子居住 | 夫の返済停止で競売 | 任意売却/借換え/リースバック | 高い |

| ②共有名義で離婚 | 片方の支払停止 | 売却して清算/名義変更 | 高い |

| ③連帯保証人の配偶者 | 突然の一括請求 | 任意売却で残債圧縮 | 中~高 |

| ④オーバーローン | 放置で競売・残債増加 | 任意売却 | 中~高 |

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

元配偶者と会わずに住宅ローン問題を解決する方法

離婚時の住宅ローン問題でもう一つ大きな壁となるのが、「元配偶者との連絡」です。感情的な対立が激しい場合や、DV・モラルハラスメント(精神的暴力)の被害がある場合は、直接会うこと自体が困難なケースもあるでしょう。安心してください。元配偶者と直接顔を合わせなくても、住宅ローン問題を解決する方法はあります。

① 任意売却の専門業者が連絡を代行

任意売却を専門に扱う不動産会社に依頼すれば、元配偶者への連絡や交渉をすべて代行してもらえます。あなたは専門業者とだけやり取りすればよく、元配偶者と直接話す必要はありません。売却活動や金融機関との債務整理の交渉も、経験豊富なスタッフが窓口となって進めてくれます。

② 弁護士・司法書士を通じた書面対応

弁護士に代理人を依頼すれば、法的に必要な連絡はすべて弁護士を通じて行えます。不動産の売却に伴う同意書や抵当権(金融機関が物件を担保にとる権利)の抹消手続きに必要な書類も、弁護士や司法書士が書面で取り付けます。電話や対面でのやり取りは一切不要です。

③ 公正証書で取り決めを文書化

住宅ローンの負担割合や売却後の残債の分担について合意できた場合は、公正証書(公証役場で作成する法的効力のある文書)にしておくことを強くおすすめします。口約束だけでは後からトラブルになるリスクがあり、公正証書にすれば強制執行(裁判なしで財産の差押えが可能な手続き)の根拠にもなります。作成時は代理人による手続きも可能で、双方が同時に公証役場に出向く必要はありません。

④ 家庭裁判所の調停・審判を活用

相手が話し合いに応じない場合や、DVなどで接触が危険な場合は、家庭裁判所の調停を利用する方法があります。調停では調停委員が間に入って話を進めるため、当事者同士が直接顔を合わせることはありません。住宅ローンの処理は財産分与の一環として調停で取り決めることができます。

⑤ オンライン・郵送での手続き

金融機関への返済条件の変更申請(リスケジュール)や、任意売却に伴う各種書類の提出は、多くの場合郵送やオンラインで完結できます。不動産の売買契約についても、近年はIT重説(オンラインでの重要事項説明)が普及しており、対面せずに手続きを進められる範囲が広がっています。

【DV・モラハラ被害を受けている方へ】 あなたの安全が最優先です。元配偶者からの暴力や脅迫がある場合は、住宅ローンの問題よりも先に、配偶者暴力相談支援センターや警察に相談してください。安全が確保された状態で、弁護士や専門業者に住宅ローン問題の解決を任せることができます。

養育費と住宅ローンの関係 ― 二重負担で破綻しないために

① 養育費と住宅ローンは法的に別の問題

養育費は子どもの生活を保障するための費用であり、住宅ローンは金融機関との契約に基づく債務です。法的にはまったく別の性質を持ちます。「ローンを払っているから養育費は免除」という主張は法的に認められません。

ただし、住宅ローンの返済が実質的に子どもの住居費をまかなっていると認められる場合、家庭裁判所の判断で養育費の算定に考慮されるケースはあります。

② 住宅ローン返済を養育費の代わりにできるか?

実務上、「住宅ローンの支払いを養育費の一部とみなす」という取り決めをする夫婦は少なくありません。ただし、この場合は必ず公正証書や離婚協議書で明文化してください。口約束では、後に「ローンは払ったが養育費はもらっていない」というトラブルに発展します。また、住宅ローンの返済が止まった場合に養育費をどう扱うかも、事前に取り決めておく必要があります。

③ 二重負担で生活が破綻するケース

離婚後に養育費と住宅ローンの二重負担で生活が立ち行かなくなるケースは非常に多く見られます。たとえば手取り月収30万円の方が、住宅ローン月8万円+養育費月5万円=月13万円を支払うと、残りは17万円。ここから自分の家賃や生活費を捻出するのは現実的に厳しく、やがて住宅ローンの滞納が始まります。返済負担率(収入に対する返済額の割合)が35%を超えると生活の継続が困難になるとされており、早めに専門家へ相談することが重要です。

④ 任意売却で養育費の支払い余力を確保する

住宅ローン問題を任意売却で整理すれば、毎月のローン返済がなくなり(残債がある場合も月1~3万円程度の分割に圧縮)、養育費の支払い余力を確保できます。子どもの生活を安定させるためにも、住宅ローンの問題を先に解決することが結果的に養育費の確保につながるのです。

⑤ 養育費の取り決め時に住宅ローンも同時に整理すべき理由

養育費の協議と住宅ローンの処理を別々に進めると、全体の収支バランスが崩れやすくなります。養育費だけを先に決めてしまい、後から住宅ローンの問題が発覚して支払い不能に陥るケースもあります。住宅ローンの処理方針(売却・借り換え・リースバックなど)を決めてから養育費の金額を協議するのが理想的です。後回しにすると滞納が進み、競売にかけられれば子どもの生活環境が大きく損なわれます。

離婚×住宅ローンでよくある失敗5選

実際の相談事例から、特に多い失敗パターンを5つご紹介します。同じ轍を踏まないために、ぜひ参考にしてください。

失敗① 口約束だけで住宅ローンの取り決めをしてしまう

「ローンは夫が払い続ける」と口頭で合意しただけで、書面を残さなかったケースです。数年後に返済が止まっても、約束の証拠がなく泣き寝入りになることがあります。離婚協議書や公正証書に必ず明記しましょう。

失敗② 連帯保証人の解除をせずに放置する

離婚すれば自動的に連帯保証が外れると思い込み、何の手続きもしなかったケースです。数年後に元配偶者が滞納し、突然数千万円の請求が届くことがあります。離婚時に連帯保証の問題を金融機関に相談しておくべきです。

失敗③ 元配偶者が払う約束を信じてそのまま住み続ける

夫が住宅ローンを払い続ける約束で妻子が住み続けたものの、数年後に返済が止まり競売に。住む場所を失ってから慌てても選択肢は限られます。約束を信じる場合でも、公正証書の作成と定期的な返済状況の確認を怠らないでください。

失敗④ オーバーローンだからと問題を先送りする

「売っても借金が残るから売れない」と思い込んで放置した結果、滞納が進んで遅延損害金が膨らみ、競売で大幅に安く売られてしまったケースです。オーバーローンでも任意売却で売却は可能です。早めの行動が残債を最小限に抑えます。

失敗⑤ 養育費の取り決め時に住宅ローンを考慮しない

養育費だけを先に決め、住宅ローンの月々の負担を考慮しなかったため、支払いが続かなくなったケースです。養育費と住宅ローンを含めた総支出が手取り収入の範囲内に収まるかを必ずシミュレーションしましょう。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

解決までの流れ ― 7つのステップ

離婚に伴う住宅ローン問題は、以下の7つのステップで解決に導くことができます。全体の目安期間は3~6か月です。

STEP 1 無料相談で現状を整理する(1~2日)

まずは任意売却の専門業者や弁護士に無料相談をしましょう。住宅ローンの残高、現在の返済状況、滞納の有無、家族構成などを整理し、最適な解決方針のアドバイスを受けます。この段階で費用は一切かかりません。

STEP 2 住宅ローン残高と物件の査定を行う(1~2週間)

金融機関に住宅ローンの残高証明書を請求し、同時に不動産会社に物件の査定を依頼します。ローン残高と物件の時価を比較することで、オーバーローンかどうかが判明します。この情報が今後の方針を決める基礎になります。

STEP 3 解決方針を決定する(1~2週間)

査定結果をもとに、売却(任意売却)・借り換え・リースバックなど最適な方法を決めます。元配偶者との協議が必要な場合も、専門業者や弁護士が間に入って調整します。

STEP 4 元配偶者との調整(2~4週間)

売却への同意や財産分与の取り決めなど、元配偶者の協力が必要な事項を専門家が代行して進めます。連帯保証人の処理や共有持分の整理もこの段階で行います。

STEP 5 金融機関との交渉(2~4週間)

任意売却の場合は、金融機関に売却価格の承認を求めます。残債の返済条件(月々の分割額など)の交渉もこの段階で行います。経験豊富な専門業者が交渉を担当するため、有利な条件を引き出しやすくなります。

STEP 6 売却・手続き完了(1~2か月)

買主が見つかったら売買契約を締結し、決済・引渡しを行います。売却代金から住宅ローンの返済や諸費用が差し引かれ、引越し費用として10~30万円が配分されるケースもあります。持ち出し費用は基本的にゼロです。

STEP 7 新生活のスタート

住宅ローンの重荷から解放され、新生活をスタートします。残債がある場合も無理のない金額(多くの場合は月1~3万円)で分割返済を続けます。養育費の支払いにも余裕が生まれ、子どもの生活の安定にもつながります。

よくある質問(FAQ)

Q1. 離婚後何年も経っていますが、今からでも解決できますか?

はい、解決できます。

離婚から時間が経過していても、住宅ローン問題の解決に期限はありません。ただし、滞納が長引くほど遅延損害金が増え、競売のリスクが高まります。

「もっと早く相談していればよかった」という声が非常に多いので、気づいた時点でできるだけ早くご相談ください。

Q2. 元配偶者が連絡に応じてくれません。どうすればいいですか?

弁護士に依頼すれば、弁護士名義の書面で連絡を取ることができます。

それでも応じない場合は、家庭裁判所の調停を申し立てる方法があります。

任意売却の専門業者が連絡の仲介をしてくれるケースもありますので、まずは相談してみてください。

Q3. 住宅ローンが残っている家に住み続けることはできますか?

リースバックという方法を使えば、自宅を売却したうえで賃貸として住み続けることが可能です。

子どもの学校区域を変えたくない方にも選ばれています。

ただし、リースバックには買主(投資家等)が見つかる必要があり、すべてのケースで利用できるわけではありません。

Q4. 自己破産しないと解決できないのでしょうか?

任意売却は自己破産とはまったく別の手続きです。

任意売却後の残債は分割返済が可能で、自己破産せずに生活再建を果たしている方がほとんどです。

ただし、住宅ローン以外にも多額の借入がある場合は、弁護士に債務整理全体の相談をすることをおすすめします。

Q5. 子どもの学区を変えたくないのですが、方法はありますか?

リースバックで同じ家に住み続ける方法のほか、同じ学区内で賃貸住宅を探す方法もあります。

任意売却の場合は売却時期をある程度コントロールできるため、学期の切り替わりや進学のタイミングに合わせて引越し計画を立てることも可能です。

まとめ ― 離婚と住宅ローンは「同時解決」が最善の選択

離婚と住宅ローンの問題は、別々に対処するのではなく、同時に解決するのが最善です。養育費の取り決め、財産分与の協議、住宅ローンの処理をトータルで考えることで、離婚後の生活基盤が安定します。

元配偶者と直接やり取りしなくても、専門家が間に入ることでスムーズに手続きを進められます。「自分のケースはどうすればいいのか」と迷ったら、まずは無料相談をご利用ください。相談したからといって、必ず依頼する必要はありません。まずは現状を整理し、選択肢を知ることが、新しい生活への第一歩です。