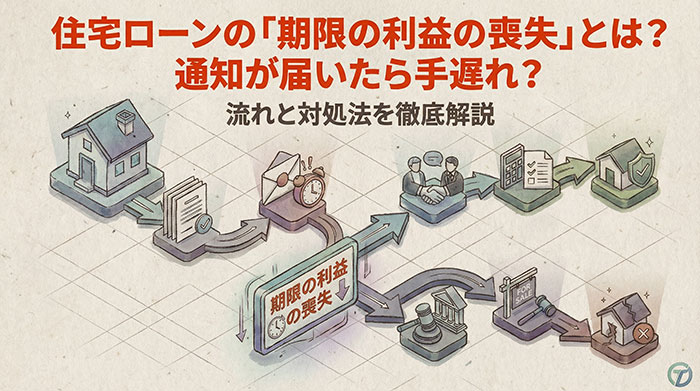

住宅ローンの返済が厳しくなり、滞納が続いてしまった。そんなとき、金融機関から「期限の利益の喪失」という通知が届いて、不安を感じている方も多いのではないでしょうか。

この通知は、残債を一括で返済するよう求められる重大な内容です。しかし、通知が届いたからといって、すぐに自宅を失うわけではありません。適切な対処をすれば、競売を回避できる可能性があります。

本記事では、期限の利益とは何か、なぜ喪失するのか、通知が届いてから競売までの流れ、そして状況別の具体的な対処法まで、初めての方にも分かりやすく解説していきます。住宅ローンの返済に悩んでいる方は、ぜひ最後までお読みください。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

まずは落ち着いて。住宅ローンの「期限の利益」とは分割で支払う権利のこと

期限の利益とは、簡単に言えば「住宅ローンを分割で支払える、借りている側の権利」のことを指します。本来、お金を借りた債務者は、貸した側の債権者に対して、すぐに全額を返済する義務を負っています。

しかし、住宅ローンのような高額な借入では、一括返済は現実的ではありません。そこで金銭消費貸借契約において、毎月決まった金額を分割で返済することが約定されます。この「分割で支払える権利」こそが期限の利益なのです。

つまり、債務者は期限の利益があるからこそ、月々の返済額を支払いながら、マイホームに住み続けることができるわけです。民法上も認められた重要な権利と言えるでしょう。

「期限の利益の喪失」とは?住宅ローンが一括請求に変わる時

期限の利益の喪失とは、この「分割で支払う権利」を失うことを意味します。権利を失った結果、残りのローン全額を一度に返済するよう求められる状態になってしまいます。

たとえば、住宅ローンの残高が2,000万円ある場合、本来なら毎月10万円ずつ返済すればよかったものが、突然2,000万円全額を今すぐ支払うよう請求されるのです。ほとんどの方にとって、残債の一括返済は不可能でしょう。

期限の利益を喪失すると、金融機関との契約関係は大きく変わります。それまでの分割返済による通常の返済計画は適用されなくなり、保証会社による代位弁済や、最終的には競売という法的手続きへと進んでいくことになります。

なぜ期限の利益を喪失するのか?最も多い原因は「滞納」

期限の利益を喪失する最も一般的な原因は、住宅ローンの滞納です。毎月の返済が遅延し、延滞が続くと、金融機関は「この債務者は約定通りに返済できない」と判断します。

一般的には、3ヶ月から6ヶ月程度の滞納が続くと、期限の利益喪失の対象となることが多いでしょう。ただし、金融機関やローン契約の内容によって、具体的な基準は異なります。

収入減少や失業、病気による就労困難、離婚に伴う生活費の増大など、滞納に至る理由はさまざまです。ボーナス払いを組み込んでいた場合、ボーナスカットによって支払いが困難になるケースもあります。

いずれの理由であっても、未払いの状態が続けば、銀行から催告書や督促状が届き、最終的には期限の利益喪失の通知へとつながっていきます。

滞納だけじゃない!期限の利益を喪失するその他の事由

実は、滞納以外にも期限の利益を喪失する事由が存在します。ローン契約書には、複数の喪失事由が明記されているのです。

代表的なものとして、自己破産や個人再生などの債務整理手続きを開始した場合が挙げられます。破産手続きを申し立てると、金融機関は即座に期限の利益喪失を主張する権利を得ることになるでしょう。

また、担保である不動産の価値を著しく損なう行為も該当します。たとえば、抵当権が設定された自宅を無断で大規模に改築したり、建物を取り壊したりする行為です。

さらに、契約時の虚偽申告も重大な喪失事由となります。収入を偽って申告していたことが判明した場合、金融機関との信頼関係が破綻し、期限の利益を失う可能性があります。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

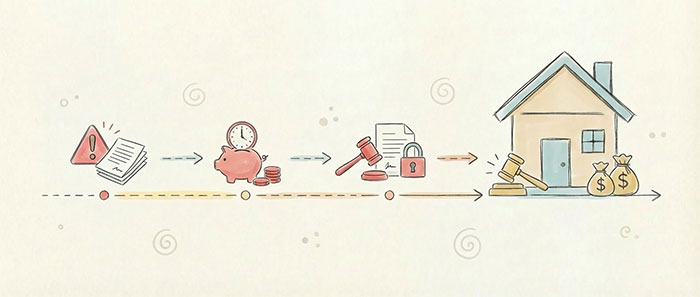

期限の利益を喪失するとどうなる?競売までのタイムライン

期限の利益喪失の通知が届いてから、実際に競売で自宅を失うまでには、いくつかの段階があります。それぞれのステップを理解しておくことで、自分が今どの段階にいるのか、まだ対処できる時間があるのかを判断できるでしょう。

以下、通知から競売に至るまでの一般的な流れを、時系列で解説していきます。

STEP1:金融機関からの「期限の利益喪失の通知」

滞納が3ヶ月から6ヶ月程度続くと、金融機関から「期限の利益喪失通知」が内容証明郵便などで送られてきます。この通知には、「これ以上分割払いはできない」「残債を一括で返済してください」という内容が記載されています。

通知書には、具体的な返済期限が明示されており、多くの場合、通知到達後の短期間(2週間程度)で一括返済を求められます。この時点で、約定に基づく分割返済の権利は失われているのです。

ただし、この段階ではまだ金融機関と交渉の余地が残されている場合もあります。すぐに諦めるのではなく、速やかに連絡を取ることが重要でしょう。

STEP2:保証会社による「代位弁済」

期限の利益喪失通知で指定された期限までに一括返済ができない場合、保証会社が債務者に代わって金融機関に残債を支払います。これを代位弁済と言います。

住宅ローンを組む際、ほとんどの方は保証会社の保証を受けています。保証会社は、債務者が返済できなくなったとき、銀行に代わりに弁済する役割を担っているのです。

代位弁済が実行されると、債権者は金融機関から保証会社へと移ります。この時点で、債務者が支払うべき相手が変わることになるでしょう。また、代位弁済の通知も別途届きます。

STEP3:保証会社からの「一括請求」

代位弁済後、今度は保証会社から残債の一括請求を受けることになります。保証会社は銀行に弁済した金額を、債務者から回収する権利を持っているためです。

この段階では、元金だけでなく、遅延損害金も加算されます。遅延損害金の利率は年14%程度が一般的で、滞納期間が長いほど損害金の額も大きくなっていきます。

保証会社からの請求に応じられない場合、次の段階として法的手続きである競売の申し立てへと進むことになるでしょう。

STEP4:放置すると「競売」の申し立てへ

保証会社からの一括請求にも応じられず、何も対応しないまま放置すると、保証会社は裁判所に対して競売開始決定の申し立てを行います。競売は、債権を回収するための強制執行手続きの一つです。

競売開始決定が出ると、裁判所から競売開始決定通知が届き、不動産の調査が行われます。その後、インターネットや新聞などで物件情報が公開され、入札によって買受人が決まります。

競売での売却価格は、市場価格の6割から7割程度になることが多く、債務者にとって不利な条件となります。また、落札後は強制的に退去を迫られ、引越し時期も自分で選べません。プライバシーの面でも、近隣に競売の事実が知られてしまう可能性があります。

【状況別】期限の利益を喪失する前後に取るべき3つの対処法

期限の利益を喪失してしまった場合、あるいはその直前の段階でも、適切な対処をすることで状況を改善できる可能性があります。ここでは、現在の状況に応じた具体的な対処法を3つ紹介します。

自分がどの段階にいるのかを確認し、できるだけ早く行動を起こすことが、解決への第一歩となるでしょう。

対処法1:【滞納1〜2ヶ月の初期段階】すぐに金融機関へ連絡・相談する

滞納がまだ1ヶ月から2ヶ月程度の初期段階であれば、すぐに金融機関へ連絡することが最も重要です。この時点なら、期限の利益を喪失する前に解決できる可能性が高いでしょう。

連絡の際には、滞納してしまった理由を正直に説明することが大切です。一時的な収入減少なのか、病気で働けなくなったのか、具体的な事情を伝えましょう。また、今後どのように返済していくつもりなのか、自分なりの返済計画を示すことも効果的です。

金融機関によっては、返済計画の見直し(リスケジュール)に応じてくれる場合があります。たとえば、一定期間だけ返済額を減額する、返済期間を延長して月々の負担を軽くする、といった条件変更が可能なケースもあります。

無視や放置は最悪の選択です。督促状が届いても何もしないでいると、金融機関は「返済の意思がない」と判断し、期限の利益喪失へと手続きを進めてしまうでしょう。

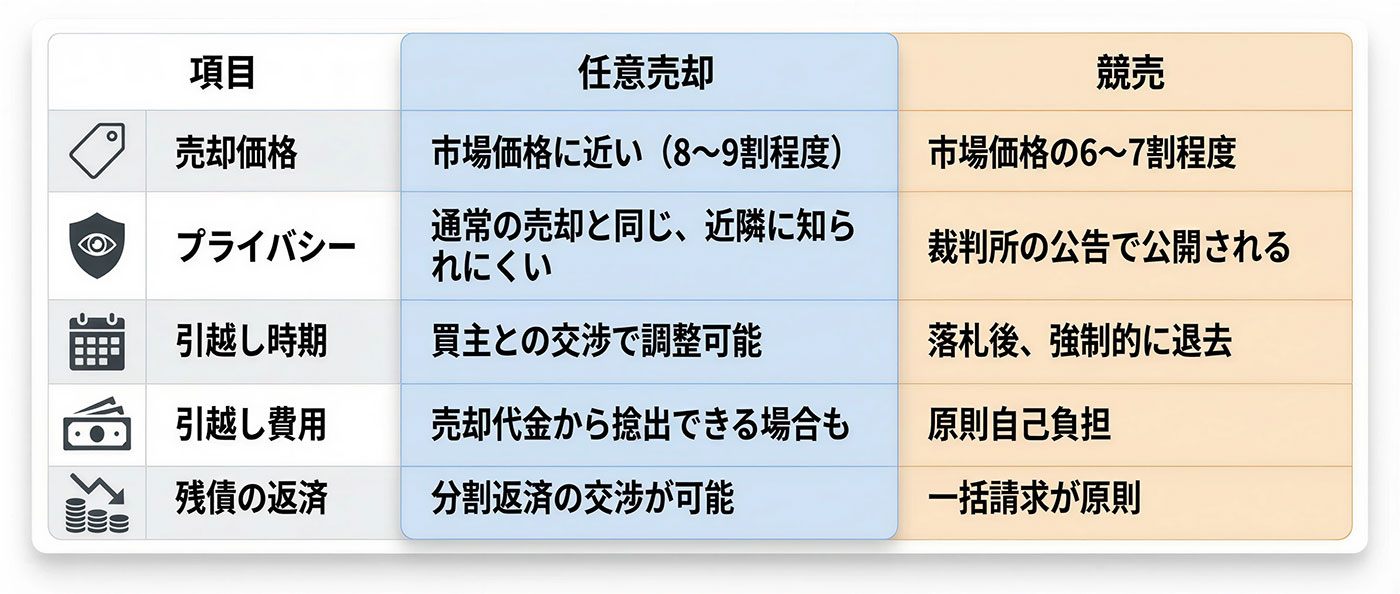

対処法2:【期限の利益喪失の通知後】専門家へ相談し「任意売却」を検討する

すでに期限の利益喪失の通知が届いてしまった場合、残債の一括返済は現実的に不可能でしょう。このような状況では、任意売却という方法を検討することが解決策の一つとなります。

任意売却とは、債権者の同意を得て、市場価格に近い金額で不動産を売却する方法です。競売と違い、通常の不動産売買と同じように売却できるため、より高い価格で売れる可能性があります。

任意売却と競売の主な違いを比較すると、以下のようになります。

任意売却を進めるには、不動産会社や弁護士、司法書士といった専門家への相談が不可欠です。債権者との交渉や売却手続きには専門的な知識が必要となるため、早めに相談することをお勧めします。

対処法3:【家に住み続けたい場合】リースバックという選択肢

どうしても今の家に住み続けたい場合、リースバックという方法もあります。リースバックとは、自宅を売却した後、買主と賃貸借契約を結んで、賃貸物件として同じ家に住み続ける仕組みです。

具体的には、不動産会社や投資家に自宅を売却し、その後、家賃を支払うことで住み続けることができます。子どもの学区を変えたくない、高齢で引越しが難しいといった事情がある方にとって、有効な選択肢となるでしょう。

ただし、リースバックにもデメリットがあります。売却価格は市場価格よりも低くなる傾向があり、また家賃の設定によっては、以前の住宅ローンの返済額よりも負担が増える可能性もあります。

リースバック後に将来的に買い戻すことを前提とした契約もありますが、買い戻し価格は売却価格よりも高く設定されることが一般的です。メリットとデメリットを十分に理解した上で、専門家に相談しながら検討することが大切でしょう。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

住宅ローンの期限の利益喪失に関するよくある質問

Q. 遅延損害金はどれくらいかかりますか?

遅延損害金は、滞納期間中に発生する損害金で、多くの住宅ローン契約では年利14%程度に設定されています。具体的な計算方法は以下の通りです。

遅延損害金の計算式

遅延損害金 = 元金 × 遅延損害金利率 × 延滞日数 ÷ 365日たとえば、残債が2,000万円で、6ヶ月(180日)滞納した場合の遅延損害金は次のようになります。

2,000万円 × 14% × 180日 ÷ 365日 = 約138万円滞納期間が長引くほど損害金は増え続けるため、早期の対応が経済的な負担を減らすことにつながります。代位弁済後は、この遅延損害金も含めた金額が保証会社から一括請求されることになるでしょう。

Q. 期限の利益を喪失したら、もう分割払いに戻すことはできませんか?

期限の利益を一度喪失すると、基本的には分割払いに戻すことは非常に難しいのが現実です。金融機関や保証会社との信頼関係が損なわれているため、再び分割返済を認めてもらうのは困難でしょう。

ただし、絶対に不可能というわけではありません。滞納した金額をすべて支払い、さらに今後確実に返済できることを証明できれば、交渉の余地はあります。しかし、数ヶ月分の滞納額と遅延損害金を一度に支払うのは、現実的には難しいケースが多いでしょう。

期限の利益喪失前の初期段階で金融機関に相談し、返済条件の変更(リスケジュール)を申し出ることが、最も現実的な解決方法となります。通知が届く前に行動することが重要です。

Q. 誰に相談すれば良いですか?

住宅ローンの返済が困難になった場合、相談できる専門家は複数います。状況に応じて適切な相談先を選ぶことが大切です。

主な相談先

- 弁護士・司法書士: 法的な手続きや債務整理、任意売却の交渉などを依頼できます。特に弁護士は、訴訟対応や保証会社との交渉において強い味方となるでしょう。

- 不動産会社(任意売却専門): 任意売却を検討する場合、任意売却を専門に扱う不動産会社に相談することで、債権者との交渉から売却活動まで一貫してサポートを受けられます。

- ファイナンシャルプランナー: 家計の見直しや返済計画の立て直しについて、専門的なアドバイスを受けられます。滞納の初期段階であれば、まず家計改善から取り組むのも一つの方法です。

- 自治体の無料相談窓口: 市区町村の法律相談や消費生活センターでも、住宅ローンに関する相談を受け付けています。初回無料で相談できる場合が多いでしょう。

複数の専門家に相談し、自分の状況に最も適した解決策を見つけることをお勧めします。

まとめ:住宅ローンの返済が厳しいと感じたら、一人で悩まず早めに相談を

期限の利益の喪失は、住宅ローンを分割で支払う権利を失い、残債を一括返済しなければならない深刻な状況です。最も多い原因は滞納ですが、債務整理や担保不動産の毀損なども該当します。

通知が届いてから競売に至るまでには、代位弁済、保証会社からの一括請求といった段階があります。しかし、各段階で適切な対処をすれば、競売を回避できる可能性があるのです。

滞納の初期段階であれば金融機関へすぐに相談すること、期限の利益喪失後であれば任意売却を検討すること、住み続けたい場合はリースバックという選択肢もあることを覚えておきましょう。

最も重要なのは、早期に行動を起こすことです。督促状や通知を放置せず、専門家に相談することで、より良い解決策が見つかるでしょう。一人で悩まず、まずは相談してみてください。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします