住宅ローンが払えなくなったとき、最初にすべきことは「相談」です

突然の収入減、離婚、病気——さまざまな事情で住宅ローンの返済が困難になることがあります。「このまま競売になってしまうのだろうか」「家族や近所の人に知られてしまうのではないか」と不安を抱えている方は少なくありません。しかし、そのまま放置すると状況は悪化する一方です。

任意売却は、住宅ローンの残債がある状態でも、金融機関の同意を得たうえで市場で自宅を売却できる手続きです。競売と比べて売却価格が高く、引越し費用を確保できる可能性があり、プライバシーも守られます。多くの方が「もっと早く相談しておけばよかった」と口にします。

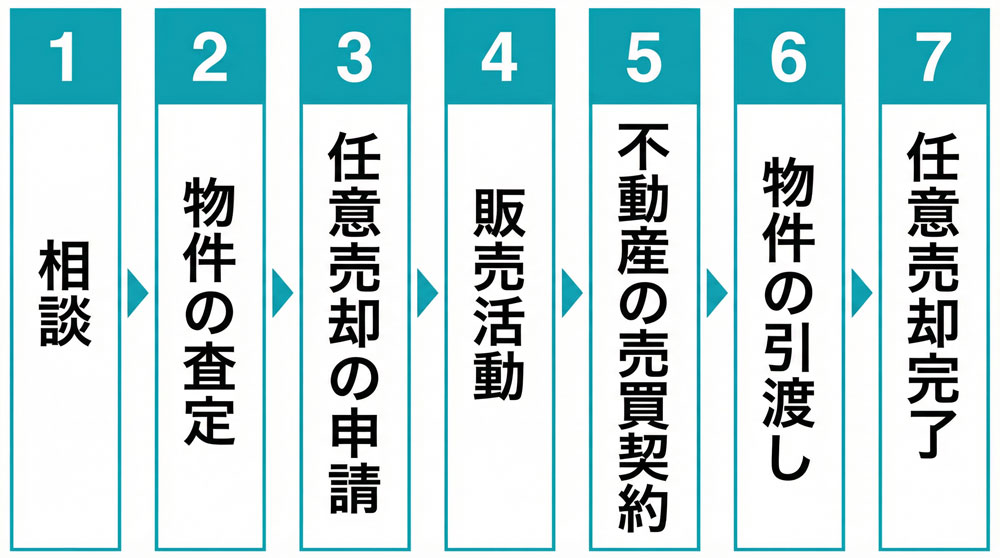

このページでは、任意売却の相談から完了までを全7ステップで解説します。

各ステップの所要期間の目安、準備が必要な書類、よくある疑問(FAQ)まで、ひとつのページでまとめて確認できます。

ぜひ最後まで読んで、まず一歩踏み出してみてください。

任意売却の全体的な流れ:7ステップのロードマップ

任意売却の手続きは、大きく分けて7つのステップで進みます。

相談から完了までの平均的な所要期間は3〜6ヶ月が目安ですが、物件の状況や金融機関との交渉の進み具合によって前後します。まずは全体像を把握しておきましょう。

| ステップ | 内容 | 目安期間 | 主な作業者 |

|---|---|---|---|

| STEP 1 | 無料相談・状況ヒアリング | 1〜3日 | 本人・専門業者 |

| STEP 2 | 物件査定・売却価格の検討 | 1〜2週間 | 不動産会社・本人 |

| STEP 3 | 金融機関への申請・交渉 | 2〜4週間 | 不動産会社・金融機関 |

| STEP 4 | 販売活動開始・買主の募集 | 1〜3ヶ月 | 不動産会社 |

| STEP 5 | 売買契約の締結 | 1〜2週間 | 本人・買主・不動産会社 |

| STEP 6 | 引渡し・残債の精算 | 2〜4週間 | 全関係者 |

| STEP 7 | 完了・アフターフォロー | 契約後〜 | 専門業者・本人 |

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

各ステップの詳細解説

STEP 1 無料相談・状況ヒアリング (目安:1〜3日)

任意売却の最初の一歩は、専門業者または不動産会社への連絡です。

現在の住宅ローンの滞納状況、残高、物件の概要などを伝えるだけで構いません。多くの業者は電話・メール・LINEで無料相談を受け付けており、この段階で売却を強制されることはありませんので、「まず話を聞いてもらうだけ」という気持ちで連絡してみてください。

「まだ滞納していないから相談できない」と思っている方がいますが、滞納前でも相談を受け付けている業者は多くあります。

また、複数の業者に相談して対応や実績を比較することも大切です。競売の申し立て通知が届いていても、開札前であれば任意売却が間に合うケースがありますので、通知を受け取った方は特に早めの行動が重要です。

STEP 2 物件査定・売却価格の検討 (目安:1〜2週間)

相談後、不動産会社が物件の現地確認や周辺の成約事例をもとに査定を行います。

任意売却における売却価格は、一般的に市場価格の80〜90%程度が目安とされており、競売時の50〜60%と比べると大きな差があります。

この査定額が、その後の金融機関との交渉における根拠となります。

査定には、権利証(登記識別情報)や固定資産税の納税通知書、住宅ローンの残高証明書などの書類が必要になります。

マンションの場合は管理規約や修繕積立金の状況も確認が必要です。

書類が揃っていなくても手続きは始められますので、まず専門業者に相談してみてください。なお、査定は複数社に依頼して比較することで、より適正な価格を把握できます。

STEP 3 金融機関への申請・交渉(債権者との合意形成) (目安:2〜4週間)

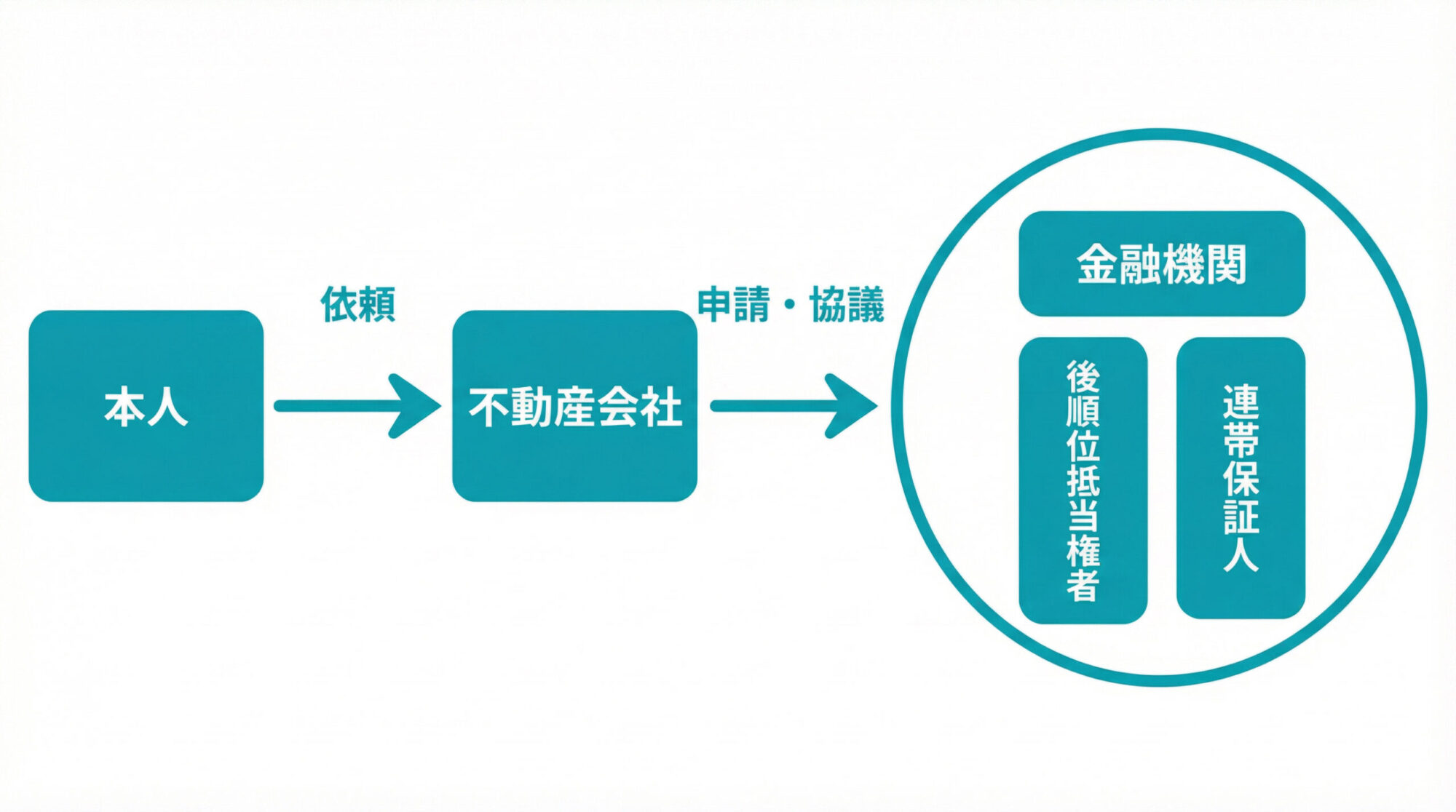

任意売却を成立させるためには、住宅ローンを融資した金融機関(債権者)の同意が不可欠です。

専門業者が金融機関に対して任意売却の申請を行い、売却価格・引越し費用の確保・残債の返済方法などについて協議を進めます。

本人が直接話し合いをする必要はなく、窓口業務のほとんどを専門業者に任せることができます。

第一抵当権者のほかに第二・第三抵当権者が存在する場合や、連帯保証人がいる場合は、全員の同意を得る必要があるため交渉が複雑になることがあります。

また、金融機関内部の審査に時間がかかるケースもあります。この交渉がスムーズに進むかどうかは専門業者の経験と実績に大きく左右されるため、任意売却の取り扱い実績が豊富な業者を選ぶことが成功の鍵になります。

STEP 4 販売活動開始・買主の募集 (目安:1〜3ヶ月)

金融機関の承諾が得られたら、不動産会社がREINS(不動産流通機構)や各種ポータルサイトへの掲載、チラシ配布などで買主を募集します。

任意売却物件であることは一般的に買主へ告知されないため、通常の中古物件として市場に流通します。近隣への告知も必要なく、プライバシーは守られます。

この期間、本人に求められる主な協力は内覧への対応です。室内をできる限り整理・清掃しておくことで、購入希望者に好印象を与えられ、成約率が上がります。

人気エリアや需要の高い物件では比較的早く買主が見つかる一方、郊外・築年数の古い物件・特殊な間取りの物件は時間がかかる傾向があります。

競売の申し立てが進行している場合は、期間入札の日程を意識しながらタイムリミットに向けた活動が必要です。

STEP 5 売買契約の締結 (目安:1〜2週間)

買主が決まったら、売買契約を締結します。

通常の不動産売買と同じように、重要事項説明・契約書への署名・捺印という流れで進みます。住宅ローンの残高が売却代金を上回るオーバーローンの状態であっても、金融機関の同意があれば売買契約は成立します。

契約直前に金融機関の承諾条件が変わるケースはまれにありますので、最終条件は必ず事前に確認しておきましょう。また、買主が住宅ローンを利用して購入する場合、その審査が通らずに契約が白紙になるリスクもあります。連帯保証人がいる場合はこの段階で保証人の関与も必要になります。不明点や不安なことは契約前に専門業者に相談し、納得した上でサインしてください。

STEP 6 引渡し・残債の精算(抵当権の抹消) (目安:2〜4週間)

決済日に売却代金が支払われ、物件を買主へ引き渡します。

売却代金は金融機関への住宅ローン返済に充当され、司法書士によって抵当権が抹消されます。売却代金でローンを完済できない場合(残債が残る場合)は、金融機関と残債の返済方法を協議します。多くのケースで無理のない分割払い(目安として月1〜3万円程度)が認められています。

引渡し前には引越しを完了させておく必要があります。引越し費用については、金融機関との交渉によって売却代金から10〜30万円程度を確保できるケースが多く、本人の持ち出しゼロで引越しができる可能性があります。また、売却後も賃借人として住み続けるリースバックを選択した場合は、この段階で賃貸契約を締結します。

STEP 7 完了・アフターフォロー (目安:契約後〜)

任意売却のすべての手続きが完了し、新生活のスタートです。

残債の分割返済計画を確認し、新しい住まいでの生活を再建していきます。信頼できる専門業者であれば、売却後の生活相談にも対応しています。

よく誤解されていますが、個人信用情報への記録(いわゆるブラックリスト)は任意売却のタイミングではなく、住宅ローンを滞納した時点ですでに登録されています。任意売却固有のペナルティではありません。信用情報への記録は一般的に5〜7年で消えるため、その後は住宅ローンやクレジットカードの利用も再開できます。売却後に残債の返済が困難な場合は、任意整理・個人再生・自己破産といった債務整理も選択肢の一つです。その際は弁護士や司法書士に相談することをおすすめします。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

所要期間の目安一覧|早く終わるケース・長引くケース

任意売却全体の所要期間は平均3〜6ヶ月ですが、物件の条件や関係者の状況によって大きく変わります。「早く終わるケース」と「長引くケース」の違いを把握しておくと、自分の状況に合わせた見通しを立てやすくなります。

| ステップ | 通常期間 | 短縮できるケース | 長引くケース |

|---|---|---|---|

| STEP 1 無料相談 | 1〜3日 | 即日対応可 | 複数業者への相談に時間がかかる場合 |

| STEP 2 物件査定 | 1〜2週間 | 書類が揃っている | 書類不備・現地確認が難しい |

| STEP 3 金融機関交渉 | 2〜4週間 | 抵当権者が1社のみ | 第二・第三抵当権者がいる場合 |

| STEP 4 販売活動 | 1〜3ヶ月 | 人気エリア・需要の高い物件 | 郊外・築古・特殊物件 |

| STEP 5 売買契約 | 1〜2週間 | 現金購入の買主 | 買主のローン審査に時間がかかる場合 |

| STEP 6 引渡し・精算 | 2〜4週間 | 引越し準備が整っている | 連帯保証人との調整が必要な場合 |

| STEP 7 完了 | 売却完了後すぐ | — | 残債交渉が難航する場合 |

競売の申し立てが届いている場合、期間入札(入札日)の2〜3週間前が任意売却を成立させられるギリギリのラインとされています。

「競売通知が届いた=もう間に合わない」ではありません。通知を受け取ったらすぐにご相談ください。

ステップ別・必要書類一覧|事前に準備しておくと手続きがスムーズ

任意売却の手続きを進めるにあたって、さまざまな書類が必要になります。

「本人が用意するもの」と「専門業者・司法書士が取得するもの」に分けると整理しやすくなります。書類が完全に揃っていなくても相談や手続きの開始はできますので、まずはご連絡いただければ専門業者がサポートします。

| 書類名 | 用意する人 | 主に使うステップ | 補足 |

|---|---|---|---|

| 権利証(登記済証・登記識別情報) | 本人 | STEP 5〜6 | 紛失の場合は司法書士が対応可 |

| 固定資産税・都市計画税納税通知書 | 本人 | STEP 2〜3 | 直近年度のもの |

| 住宅ローンの返済予定表・残高証明書 | 本人(金融機関から取得) | STEP 2〜3 | 全ての借入について |

| 本人確認書類(運転免許証・マイナンバーカード等) | 本人 | 全ステップ | 写真付きのもの |

| 印鑑証明書 | 本人(市区町村で取得) | STEP 5〜6 | 3ヶ月以内のもの |

| 収入証明書(源泉徴収票・確定申告書等) | 本人 | STEP 3 | 残債交渉の参考資料 |

| 住民票(世帯全員のもの) | 本人(市区町村で取得) | STEP 5〜6 | 3ヶ月以内のもの |

| 間取り図(フロアプラン) | 本人(なければ不動産会社が作成) | STEP 2・4 | マンション・一戸建て共通 |

| 管理規約・管理費・修繕積立金関連書類 | 本人(管理組合から取得) | STEP 2〜5 | マンションの場合のみ |

| 登記簿謄本(全部事項証明書) | 不動産会社・司法書士 | STEP 2〜6 | 法務局で取得 |

| 公図・地積測量図 | 不動産会社・司法書士 | STEP 2 | 土地の境界確認に使用 |

| 建築確認済証・検査済証 | 本人(なくても可) | STEP 2 | あれば売却に有利 |

よくある質問(FAQ)|任意売却に関する疑問をまとめて解消

任意売却を検討している方から多く寄せられる質問をまとめました。手続きを進める前に、疑問を解消しておきましょう。

Q1. 相談・査定にかかる費用はいくらですか?

相談・査定は無料で対応している業者がほとんどです。任意売却にかかる仲介手数料や司法書士費用なども、原則として売却代金の中から配分されるため、本人の持ち出しはゼロになるケースがほとんどです。

Q2. 相談したら必ず売却しなければなりませんか?

いいえ。相談・査定の段階では売却を強制されることはありません。

状況を確認した上で、任意売却が本当に最善の選択肢かどうかを一緒に判断します。まず話を聞いてもらうだけで十分です。

Q3. 売却が完了するまで住み続けることはできますか?

はい。売買契約締結後、買主への物件引渡し日までは原則として住み続けることができます。

引渡し日は売主・買主の合意で設定できるため、ある程度柔軟に引越し時期を調整することが可能です。

Q4. 家族や近所の人に任意売却だとわかってしまいますか?

通常、近隣への告知は必要なく、プライバシーは守られます。競売とは異なり、物件情報が裁判所を通じて公示されることはありません。ただし、内覧のために不動産会社が出入りする場面は避けられない点を念頭においておきましょう。

Q5. 引越し費用は出ますか?

金融機関との交渉次第ですが、10〜30万円程度の引越し費用を売却代金から配分してもらえるケースが多くあります。交渉は専門業者が代行しますので、遠慮なく希望を伝えてください。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

Q6. 売却価格はどのように決まりますか?

周辺の成約事例・物件の状態・立地・市場動向などをもとに査定額が算出されます。

任意売却では、金融機関が納得できる価格(一般的に市場価格の80〜90%程度)を目安に売り出し価格を設定します。

Q7. 金融機関が同意しないこともありますか?

ごくまれにありますが、多くのケースでは競売より任意売却の方が金融機関にとっても回収額が高くなるため、同意が得られることがほとんどです。実績のある業者であれば、粘り強く交渉します。

Q8. 競売の申し立て通知が届きました。もう手遅れですか?

そのようなことはありません。

競売の開札日(入札が締め切られる日)の2〜3週間前であれば、任意売却が成立するケースがあります。通知を受け取ったらすぐにご相談ください。

Q9. 任意売却をするには自己破産が必要ですか?

いいえ。任意売却と自己破産はまったく別の手続きです。

任意売却だけで問題を解決できるケースも多くあります。残債の返済が困難な場合は任意整理・個人再生・自己破産なども選択肢になりますが、弁護士・司法書士に相談した上で判断してください。

Q10. 連帯保証人がいますが、手続きを進めることはできますか?

はい、手続きを進めることは可能です。

ただし、連帯保証人にも売却や残債に関する連絡・合意が必要になる場合があります。離婚後に元配偶者が連帯保証人になっているケースなど、デリケートな状況も含めて専門業者がサポートします。

まとめ|任意売却は「早めの相談」が成功の鍵

任意売却の手続きは、相談から完了まで平均3〜6ヶ月。ただし、最初の一歩は「無料相談」のみです。電話一本・メール一通から始められます。

このページで解説した7つのステップを振り返ると、手続きの大半は専門業者が代行します。あなたに求められることは、状況を正直に話し、必要な書類を揃え、内覧に協力することだけです。難しい交渉や金融機関との折衝はすべてプロに任せられます。

住宅ローンの問題は、放置すればするほど選択肢が狭まります。競売が進んでしまえば、売却価格は下がり、引越し費用は出ず、プライバシーも守れなくなります。今の段階ならまだ選べる方法があります。

「まず話を聞いてもらうだけ」でいい——それだけで状況は変わります。秘密厳守で対応していますので、どうか一人で抱え込まずにご連絡ください。