任意売却を検討している、または既に任意売却を行ったものの、残った借金への対処方法が分からずに悩んでいませんか?

「任意売却をしても住宅ローンが残ってしまった」「毎月の返済額を減らしたい」「この先どうしていけばいいか分からない」そんな不安を抱えている方は少なくありません。

任意売却後の残債は確かに支払い義務が残りますが、放置するのは絶対にNGです。しかし、適切な対処法を知れば、必ず解決策が見つかります。

この記事では、任意売却後の残債について、支払い義務の詳細から「月々いくら払えばいいのか」を決める具体的な仕組みまで分かりやすく解説します。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

【最初に結論】任意売却で残る借金(残債)は放置NG!でも解決策は必ずあります

任意売却を行っても住宅ローンなどの借金が残ってしまう場合、その残債は「なくならない」というのが現実です。

ただし、残債が発生しても、債権者(金融機関やサービサー)との交渉によって月々の返済額を大幅に減額することが可能です。実際に多くの方が、月5千円から3万円程度の無理のない範囲で返済を続けています。

また、支払いが困難な場合には自己破産や個人再生といった法的手続きを利用することで、借金の減額や免除を受けることもできます。

なぜ?任意売却で住宅ローンなどの残債が発生する仕組み

任意売却後に残債が発生する理由を理解するために、まず任意売却の基本的な仕組みから見ていきましょう。

任意売却と競売の違いとは?引越し費用の確保も

任意売却は、住宅ローンの返済が困難になった際に、債権者(金融機関)の同意を得て不動産を売却する手続きです。競売と異なり、売主が主体的に売却活動を行えるため、より市場価格に近い金額で売却できる可能性が高くなります。

競売の場合、一般的に市場価格の7割程度でしか売却できませんが、任意売却であれば市場価格の8割から9割での売却が期待できます。この差は残債の金額に直接影響するため、任意売却を選択することで残債を大幅に圧縮できる可能性があります。

さらに大きなメリットとして、「引越し費用(転居費用)」の控除が挙げられます。

通常、ローンが残る状態(オーバーローン)では手元に資金を残すことはできませんが、任意売却であれば、売却代金の中から引越し費用として一定額(最大30万円程度など)を配分してもらえるよう、債権者と交渉できるケースがあります。 これにより、残債の返済だけでなく、新生活のスタートもスムーズになります。

あなたはどっち?アンダーローンとオーバーローン

残債が発生するかどうかは、不動産の売却価格とローン残高の関係によって決まります。

不動産の売却価格がローン残高を上回っている場合(アンダーローン)、売却代金でローンを完済でき、残債は発生しません。例えば、ローン残高が2000万円で不動産が2500万円で売却できれば、500万円の余剰金が生まれます。

一方、ローン残高が不動産の売却価格を上回っている場合(オーバーローン)、売却代金だけではローンを完済できず、残債が発生します。ローン残高が3000万円で不動産が2200万円でしか売却できなければ、800万円の残債が残ることになります。

任意売却で残債が発生する具体的なケース

残債が発生する典型的なケースを具体例で見てみましょう。

Aさんは5年前に3500万円の住宅ローンを組んでマンションを購入しました。しかし、転職による収入減少で返済が困難になり、任意売却を検討することになりました。

現在のローン残高は3100万円ですが、不動産会社の査定によると、マンションの売却予想価格は2400万円です。この場合、売却後に700万円の残債が発生することになります。

このように、購入時からの不動産価格の下落や、ローン元本の減少スピードが遅いことが重なると、オーバーローンの状態となり、任意売却後に残債が発生するケースが多く見られます。

任意売却後の残債、支払い義務と「債権者の変化」について

任意売却後の残債について、多くの方が抱く疑問や誤解について正確な情報をお伝えします。ここが最も重要なポイントです。

返済相手は「銀行」ではなくなる?サービサーへの移行

任意売却を行っても、残債の支払い義務が自動的になくなることはありません。しかし、「誰に返すか」という相手が変わることをご存じでしょうか。

住宅ローンを滞納し任意売却を行う段階で、銀行などの金融機関は「保証会社」からローンの残金を一括で受け取ります(これを代位弁済と言います)。

その結果、銀行への返済義務はなくなり、代わりに保証会社、あるいはそこから債権を譲り受けた「サービサー(債権回収会社)」に対して残債を支払うことになります。

「回収会社」と聞くと怖いイメージがあるかもしれませんが、実は交渉においてはプラスに働くことが多いのです。

サービサーは、住宅という担保がなくなった借金(無担保債権)の回収を行うプロです。「無理に請求しても回収できない」ことを理解しているため、銀行時代のような厳格な返済条件ではなく、債務者の現在の生活状況に合わせた柔軟な分割返済(月々数千円〜など)に応じてくれやすい傾向があります。

借金にも時効がある?残債の時効は現実的ではない理由

借金には時効が存在し、一定期間が経過すると返済義務がなくなる場合があります。個人が金融機関から借りた債務の時効期間は5年です。

しかし、時効を期待するのは現実的ではありません。時効が成立するには、債権者が5年間全く債権を行使しない(督促や請求をしない)ことが必要ですが、実際には定期的に督促状が送られてくるため、時効は中断されてしまいます。

また、債権者が裁判を起こした場合、時効は中断され、時効期間の進行がリセットされます。さらに、時効が成立しても、債務者が時効を主張する「時効の援用」という手続きを行わなければ、時効の効力は発生しません。

放置している間にも、年14%前後の高い遅延損害金が膨らみ続け、給与の差押えなどのリスクも高まるため、積極的な解決策を検討することが重要です。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

任意売却後の残債、どう対処する?状況別の4つの選択肢

残債への対処法は、あなたの収入状況や他の借金の有無によって最適な方法が異なります。ここでは4つの主要な選択肢を詳しく解説します。

①【基本】金融機関(サービサー)と交渉し分割で返済する

最も多くの方が選択する方法が、債権者(サービサー)との交渉による分割返済です。

月々の返済額の相場は5千円から3万円程度と言われていますが、この金額は適当に決まるわけではありません。交渉の際には、「生活状況申告書(家計収支表)」の提出を求められることが一般的です。

このように、「生活費を差し引くとこれだけしか残らない」という支払い能力を、書面(家計収支表や給与明細)で証明することで、少額での分割返済が認められます。

債権者にとっても、自己破産されて1円も回収できないよりは、少額でも長く払ってもらう方がメリットがあるため、こうした交渉が成立するのです。

②【支払不能な場合】自己破産で支払い義務を免除してもらう

残債が高額で、生活保護受給レベルなど分割返済も困難な場合、自己破産による解決を検討することになります。自己破産は、支払い不能な状態にある債務者が、裁判所に申立てを行い、すべての借金の支払い義務を免除してもらう手続きです。

| メリット | デメリット |

| 借金が全額免除される | 信用情報に5~10年間記録が残る |

| 督促や取り立てが停止する | 一定の財産が処分される |

| 精神的な負担が軽減される | 一定期間、新たな借入れが困難 |

| 生活の再建が可能になる | 職業制限がある(警備員等の士業) |

自己破産を検討すべき目安は、残債が年収の3倍以上ある場合や、他の借金も含めて総額が500万円を超える場合です。

③【他の借金もある場合】個人再生で借金を大幅に減額する

住宅ローン以外にもカードローンなど複数の借金がある場合、個人再生が有効な選択肢となります。個人再生は、借金総額を大幅に減額し、原則3年間で分割返済する手続きです。

借金の減額幅は債務総額によって決まり、例えば600万円の借金があった場合、120万円まで減額され、これを3年間(月約3.3万円)で分割返済することになります。

個人再生は自己破産と比べて財産の処分が不要で、職業制限もないため、生活への影響を最小限に抑えながら借金問題を解決できます。

④【話し合いで解決】特定調停を利用する

特定調停は、裁判所が仲介役となって債権者と債務者が返済条件について話し合う手続きです。

調停委員が中立的な立場で話し合いを進めるため、当事者同士では解決が困難な場合でも、合意に達する可能性が高くなります。弁護士に依頼せず自分で行うことも可能なため、費用を抑えられるメリットがあります。

【Q&A】任意売却の残債でよくある質問

Q. 連帯保証人にも請求はいきますか?

はい、主債務者(借主)が返済できなくなった場合、連帯保証人に請求がいきます。連帯保証人は主債務者と同等の返済義務を負っているため、残債についても一括返済を求められる可能性があります。

連帯保証人がいる場合、任意売却を検討する段階で必ず事前に相談することが重要です。連帯保証人も返済が困難な場合は、一緒に債務整理(自己破産など)を検討することもあります。トラブルを避けるためにも、専門家を交えて対応策を練ることが大切です。

Q. 残債の交渉は自分でできますか?専門家に頼むべき?

残債の交渉は法的には自分で行うことも可能ですが、専門家に依頼することを強くお勧めします。

相手となるサービサーは債権回収のプロです。ご自身で交渉すると、「生活費として認められる範囲」が分からず、無理な返済額で合意させられてしまうリスクがあります。

弁護士や司法書士、任意売却専門の不動産会社が間に入ることで、「生活状況申告書」に基づいた適正な返済可能額を主張でき、無理のない条件(利息のカットなど)を引き出しやすくなります。

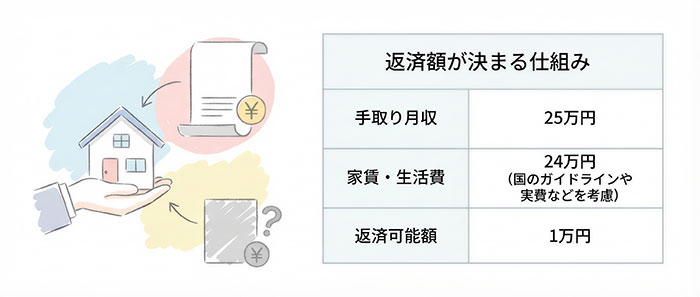

Q. 無理のない返済額は、どうやって決まるのですか?

前述の通り、あなたの家計の収支状況(家計収支表)を詳しく分析して決定されます。

月収から税金や社会保険料を差し引いた手取り収入を算出し、そこから家賃、食費、光熱費などの必要最低限の生活費を引いた残りが「返済原資」となります。

一般的には、手取り収入の無理のない範囲(例えば5,000円〜3万円程度)に収まることが多いですが、これはあくまで結果であり、根拠となる生活状況の証明が不可欠です。

まとめ:任意売却後の残債は一人で悩まず、まずは専門家へ相談を

任意売却後の残債問題は、確かに深刻な悩みですが、適切な対処法を知れば必ず解決できます。重要なのは、問題を放置せずに早期に行動を起こすことです。

- 任意売却後は、交渉相手がサービサーに変わり、柔軟な対応が期待できる。

- 生活状況申告書を提出することで、月5千円〜などの現実的な返済額に減額可能。

- 売却代金から引越し費用を確保できる可能性もある。

どの方法があなたに最適かは、収入状況や他の借金の有無、家族構成など、様々な要因によって決まります。

「借金が残ることが怖い」と立ち止まってしまう前に、弁護士や司法書士、任意売却を専門とする不動産会社などの専門家に相談し、生活再建への第一歩を踏み出しましょう。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします