夫婦で組んだペアローンの返済が苦しくなった、離婚を考えているが家をどうすればいいか分からない、相手が協力してくれない—そんな悩みを抱えながら、一人で問題を抱え込んでいる方も多いのではないでしょうか。

収入が減ったり、夫婦関係が悪化したりすると、ペアローンは思わぬ重荷となってしまいます。「任意売却」という言葉を聞いたことがあっても、具体的にどう進めればよいか、本当に解決できるのか、不安に感じる方も少なくありません。

この記事では、ペアローンの任意売却について、基礎知識から実際の進め方、注意点まで網羅的に解説します。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

ペアローンと任意売却の基礎知識

まずは、ペアローンと任意売却の基本的な仕組みを理解しておきましょう。この基礎知識があることで、その後の解決策がより具体的にイメージできるようになります。

そもそもペアローンとは?連帯保証・連帯債務との違いを図解

ペアローンとは、夫婦や親子などがそれぞれ別々の住宅ローンを組み、一つの物件を購入する仕組みです。例えば、夫が2000万円、妻が1000万円のローンを組むことで、合計3000万円の物件を購入できます。

混同されがちな制度との違いを整理すると次のようになります。

| 制度 | 債務者 | 所有権 | 団体信用生命保険 |

| ペアローン | 夫婦それぞれ | 出資割合に応じて共有 | それぞれが加入 |

| 連帯債務 | 夫婦で1つの債務を負担 | 出資割合に応じて共有 | 通常は主債務者のみ |

| 連帯保証 | 主債務者のみ | 主債務者の単独所有 | 主債務者のみ |

ペアローンの場合、夫婦がそれぞれ独立した債務者となるため、一方が亡くなった場合でも、もう一方のローンは残り続けます。これが離婚時の問題を複雑にする要因の一つでもあります。

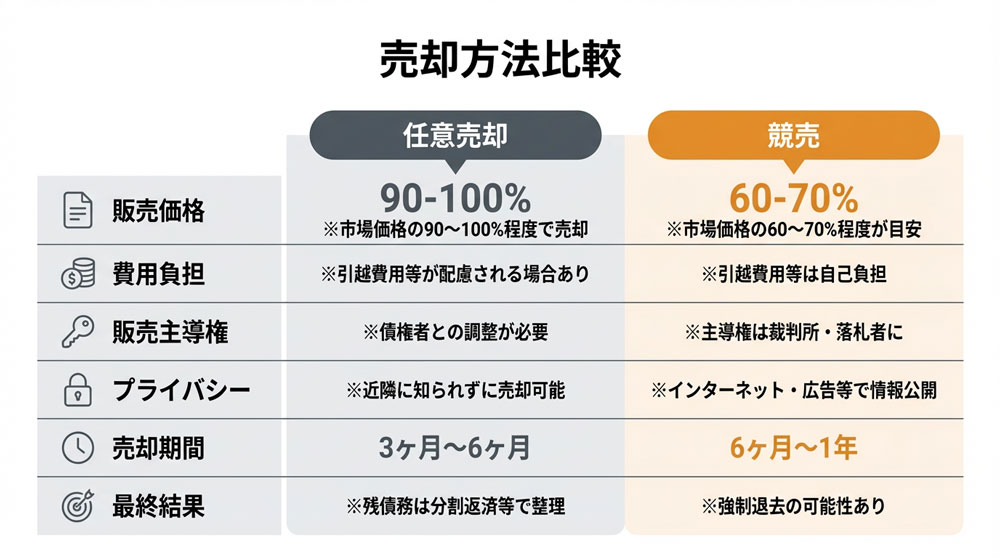

任意売却とは?競売との違いとメリット・デメリット

任意売却とは、住宅ローンの返済が困難になった場合に、債権者(金融機関)の合意のもとで不動産を売却する手続きです。通常の不動産売却と違い、売却代金でローンを完済できない状況でも実行できる点が特徴です。

競売と任意売却の違いを比較表で確認しましょう。

任意売却のメリット

- 市場価格に近い金額で売却できる可能性が高い

- 売却のタイミングや条件を調整できる

- 近隣に事情を知られにくい

- 残債務の返済計画について柔軟に相談できる

任意売却のデメリット

- 債権者の同意が必要

- 信用情報に影響が出る

- 専門知識を持つ業者選びが重要

【重要】ペアローンを残したまま離婚する3つのリスク

ペアローンは離婚しても自動的に解消されません。離婚届を提出しても、住宅ローンの契約は金融機関との間で有効なまま継続します。ここでは、ペアローンを残したまま離婚した場合に発生する3つの重大なリスクについて解説します。

リスク1:離婚後も返済義務は継続する

ペアローンは夫婦それぞれが独立した債務者として契約しているため、離婚しても返済義務は消滅しません。たとえ家を出て別の場所に住んでいたとしても、自分の契約したローンは最後まで支払い続ける必要があります。

また、住み続けない場合は「住宅ローン控除」の適用対象外となるため、税制面での優遇も受けられなくなります。住んでいない家のローンを払い続けながら、新たな住居費も負担するという二重の負担が発生するケースも少なくありません。

リスク2:相手が滞納したら自分に請求が来る

ペアローンでは、夫婦がお互いの連帯保証人になっていることがほとんどです。この連帯保証の関係は離婚後も継続するため、元配偶者がローンを滞納した場合、もう一方に返済請求が届きます。

離婚後は相手の生活状況を把握することが難しくなるため、「知らないうちに滞納が続いていた」「突然、金融機関から一括請求の通知が届いた」というケースも珍しくありません。最悪の場合、自分自身の信用情報にも傷がつく可能性があります。

リスク3:自宅を自由に売却できない

ペアローンで購入した不動産は夫婦の共有名義となっているため、売却には双方の同意が必要です。どちらか一方が「売りたくない」「住み続けたい」と主張した場合、売却を進めることができません。

離婚後は感情的な対立から協力を得られないケースも多く、「売りたいのに売れない」「相手と連絡が取れない」といった問題が長期化することがあります。協議が進まない間にも維持費や固定資産税は発生し続けるため、経済的な負担は増加する一方です。

住宅ローン滞納から競売までの流れ【時系列で解説】

ペアローンの返済が苦しくなった場合、どのタイミングで何が起きるのかを把握しておくことが重要です。滞納から競売までの流れを時系列で解説します。

| 時期 | 起きること |

| 滞納1〜2ヶ月 | 金融機関から督促状・催告書が届く。この段階では電話連絡や書面での催促が中心。 |

| 滞納3〜6ヶ月 | 「期限の利益喪失」となり、残債の一括返済を求められる。連帯保証人(元配偶者)にも請求が届く。 |

| 滞納6ヶ月以降 | 債権が保証会社や債権回収会社に移る。競売の申立てが行われる可能性が高まる。 |

| 競売開始決定 | 裁判所から「競売開始決定通知」が届く。物件調査が行われ、競売情報が公開される。 |

| 入札・落札 | 入札が行われ、落札者が決定。落札後は強制的に退去を求められる。 |

任意売却を検討するなら、滞納3〜6ヶ月の段階がタイムリミットです。競売開始決定後も任意売却は可能ですが、時間的な余裕がなくなり、売却条件も厳しくなります。返済が苦しいと感じたら、滞納する前の早期段階で専門家に相談することが、より良い解決につながります。

なぜペアローンの任意売却は「難しい」と言われるのか?3つの理由

ペアローンの任意売却が一般的な任意売却よりも困難とされる理由を、具体的に見ていきましょう。これらの理由を理解することで、事前に対策を立てることができます。

理由1:名義人全員の「同意」が必須の壁

任意売却を進めるためには、不動産の所有者全員と、すべての債権者の同意が必要です。ペアローンの場合、夫婦それぞれが所有者であり、同時に債務者でもあるため、両方の同意が不可欠となります。

例えば、夫が売却に積極的でも、妻が感情的に反対している場合、手続きを進めることができません。また、一方が行方不明になってしまった場合や、意図的に連絡を絶っている場合も、同様に困難な状況となります。

この問題を解決するためには、相手との話し合いを重ねることが基本となりますが、感情的な対立が激しい場合は、専門家を介した客観的な話し合いが有効です。弁護士や不動産の専門家が間に入ることで、冷静な判断を促すことができます。

理由2:離婚など当事者間の感情的な対立

離婚を前提とした任意売却の場合、法律や手続き上の問題以上に、感情的な対立が大きな障害となることがあります。「相手に有利になるようなことはしたくない」「できるだけ損をさせたい」といった感情が先行し、合理的な判断ができなくなるケースは珍しくありません。

特に、一方が家に住み続けたい場合や、子どもの学校の問題で引っ越しを避けたい場合などは、利害関係が複雑になります。また、離婚に伴う財産分与や慰謝料の問題とも絡み合い、全体的な解決が困難になることもあります。

理由3:売却してもローンが残る「オーバーローン」問題

多くのペアローンケースで発生するのが、売却代金でローンを完済できない「オーバーローン」の状況です。例えば、ローン残高が2500万円あるのに対し、不動産の売却価格が2000万円の場合、500万円の債務が残ってしまいます。

この残債務について、夫婦でどのように分担するのか、どのような返済計画を立てるのかは、非常にデリケートな問題です。収入や資産状況が異なる場合、公平な負担割合を決めることは簡単ではありません。

さらに、離婚後はそれぞれが独立した生活を送るため、相手の返済状況を把握することも困難になります。一方が返済を怠った場合、もう一方にも影響が及ぶリスクがあることを、事前に理解しておく必要があります。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

【状況別】ペアローンの任意売却、円満解決への進め方

ペアローンの任意売却は、当事者の状況や意向によって進め方が大きく異なります。ここでは、よくある4つのケースについて、具体的な解決方法を解説します。

ケース1:双方が売却に合意している場合の手順

夫婦双方が売却に同意している場合は、比較的スムーズに進めることができます。まず、信頼できる不動産会社や任意売却の専門業者を選ぶことが重要です。ペアローンの経験が豊富な業者を選べば、複雑な手続きもスムーズに進められます。

手続きの流れとしては、現在の不動産価値を正確に査定し、ローン残高と比較してオーバーローンの金額を把握します。その後、各金融機関と交渉を行い、売却の同意を得ます。ペアローンの場合、複数の金融機関が関わることが多いため、すべての債権者との調整が必要になります。

売却活動では、できるだけ高値で売却できるよう、適切な価格設定と販売戦略を立てます。購入者が決まったら、売買契約を締結し、決済を行います。残債務がある場合は、返済計画について金融機関と協議し、無理のない範囲で分割返済の合意を得ることが大切です。

ケース2:どちらか一方が家に住み続けたい場合【ローン一本化の方法】

一方が家に住み続けたい場合は、ペアローンを「一本化」する方法を検討します。一本化とは、夫婦2本のローンを1本にまとめ、どちらか一方が単独で返済を続ける形に変更することです。一本化には主に2つの方法があります。

方法①:免責的債務引受

免責的債務引受とは、一方の債務をもう一方が引き受ける方法です。例えば、妻が家に住み続ける場合、夫のローン残債を妻が引き受け、妻の単独債務として返済を続けます。

- 同じ金融機関内での手続きとなるため、借り換えより手続きがシンプル

- 金融機関の審査が必要(引き受ける側に十分な返済能力が求められる)

- 審査に通らない場合は借り換えを検討

方法②:住宅ローンの借り換え

借り換えとは、別の金融機関で新たに住宅ローンを組み直し、既存のペアローンを完済する方法です。

- 同じ金融機関では借り換えできないため、他の金融機関を探す必要がある

- 諸費用(事務手数料、保証料、登記費用など)が新たに発生する

- 物件の担保価値や借り換える人の収入・信用状況が審査される

- 金利条件が現在より有利になる場合もある

注意点:いずれの方法も、引き受ける側に「夫婦2人分のローンを1人で返済できる収入」が求められます。ペアローンは元々2人の収入を前提に組んでいるため、一本化の審査は厳しくなる傾向があります。審査に通らない場合は、売却による解決を検討する必要があります。

ケース3:オーバーローンになる場合の残債務の対処法

オーバーローンの場合、売却後に残る債務をどのように処理するかが重要な課題となります。金融機関との交渉により、残債務を分割で返済する計画を立てることが基本的な解決方法です。

交渉のポイントは、現実的な返済計画を提示することです。離婚後の収入状況や生活費を考慮し、無理のない月額返済額を設定します。金融機関としても、自己破産されるよりは分割でも返済してもらう方が有利であるため、誠実な姿勢を示せば交渉に応じてもらえる可能性が高くなります。

夫婦間での負担割合については、収入や資産状況、離婚の原因なども考慮して決めることが多いです。法的には連帯して責任を負うことになりますが、実際の負担については話し合いで決めることができます。ただし、一方が返済を怠った場合のリスクも考慮し、公正証書の作成なども検討すべきです。

ケース4:売却益が出る「アンダーローン」の場合の財産分与

売却代金がローン残高を上回る「アンダーローン」の場合は、売却益をどのように分配するかが問題となります。一般的には、それぞれの出資割合や持ち分に応じて分配することが多いですが、離婚時の財産分与として扱う場合は、より複雑な計算が必要になります。

財産分与では、結婚期間中に形成した財産を公平に分配するという考え方が基本となります。頭金の出資状況、ローンの負担割合、住宅手当の受給状況なども考慮して、適切な分配割合を決める必要があります。

税金面では、売却益に対して譲渡所得税が課される可能性があります。ただし、居住用不動産の場合は3000万円の特別控除があるため、多くのケースで税金は発生しません。それでも、事前に税理士に相談し、正確な税額を把握しておくことが重要です。

ペアローン任意売却を成功させるための5つのステップ

ペアローンの任意売却を成功させるためには、段階的に準備を進めることが重要です。ここでは、実際の手続きの流れを5つのステップに分けて解説します。

ステップ1:現状把握と専門家への無料相談

まず、現在の状況を正確に把握することから始めましょう。ローンの残高、不動産の時価、収入状況、相手の意向などを整理し、全体像を明確にします。この段階で、任意売却の専門家や不動産会社に無料相談を依頼することをお勧めします。

専門家選びでは、ペアローンの経験が豊富で、法律知識も併せ持つ業者を選ぶことが重要です。相談時には、現在の状況を正直に説明し、最適な解決策についてアドバイスを求めましょう。複数の業者に相談することで、より良い提案を受けることができます。

この段階で、大まかなスケジュールや必要な費用、想定される結果についても確認しておきます。不明な点は遠慮なく質問し、納得できる説明を受けることが、その後の手続きを円滑に進めるための基盤となります。

ステップ2:正確な不動産価値の査定

任意売却の成否は、不動産の適正な価値把握にかかっています。複数の不動産会社に査定を依頼し、客観的な市場価値を把握しましょう。査定額にばらつきがある場合は、その理由を確認し、最も信頼できる評価を見極めることが大切です。

査定では、立地条件、建物の状態、周辺の取引事例などが総合的に評価されます。築年数が古い場合や、修繕が必要な箇所がある場合は、その影響も考慮されます。正確な査定のためには、建物の状況を隠さず、正直に情報を提供することが重要です。

査定結果とローン残高を比較することで、オーバーローンの金額が明確になります。この情報をもとに、金融機関との交渉戦略を立て、売却活動の方針を決めていきます。

ステップ3:債権者(金融機関)との交渉開始

各金融機関に対して、任意売却の申し入れを行います。ペアローンの場合、複数の金融機関が関わることが多いため、すべての債権者との調整が必要になります。交渉では、現在の状況を正確に説明し、任意売却が最適な解決策であることを理解してもらいます。

金融機関との交渉では、売却予定価格、残債務の処理方法、返済計画などについて合意を得る必要があります。特に、残債務の返済については、現実的で継続可能な計画を提示することが重要です。

交渉は専門家に任せることも可能ですが、債務者自身も積極的に関与し、誠実な姿勢を示すことが成功の鍵となります。金融機関としても、債務者の協力的な態度を評価し、柔軟な対応を検討してくれる可能性が高くなります。

ステップ4:売却活動と購入者の決定

金融機関の同意が得られたら、本格的な売却活動を開始します。通常の不動産売却と同様に、物件の魅力を最大限にアピールし、できるだけ高値での売却を目指します。ただし、任意売却には期限があるため、現実的な価格設定が重要です。

売却活動では、インターネット広告、不動産会社のネットワーク、折り込みチラシなど、様々な媒体を活用します。内覧希望者には丁寧に対応し、物件の良さをアピールします。必要に応じて、簡単な修繕やクリーニングを行い、印象を良くする工夫も効果的です。

購入希望者が現れたら、価格や条件について交渉を行います。金融機関が設定した最低売却価格を下回らない範囲で、最適な条件を見つけることが重要です。契約条件が決まったら、売買契約を締結し、決済の準備を進めます。

ステップ5:売買契約と決済、残債の返済計画策定

売買契約の締結では、契約書の内容を入念に確認し、トラブルを避けるための条項を盛り込みます。特に、任意売却特有の条件や、残債務の処理方法について明確に記載することが重要です。

決済では、売却代金を各金融機関に配分し、ローンの一部または全部を返済します。残債務がある場合は、事前に合意した返済計画に従って、今後の返済を続けることになります。

残債務の返済計画では、月々の返済額、返済期間、返済方法などを具体的に決めます。将来的な収入変動も考慮し、無理のない計画を立てることが長期的な解決につながります。必要に応じて、定期的な見直しも可能であることを確認しておきましょう。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

ペアローン任意売却で後悔しないための3つの注意点

任意売却を進める際には、見落としがちな重要なポイントがあります。これらの注意点を事前に理解し、適切な対策を講じることで、後悔のない解決を目指しましょう。

連帯保証人への影響と事前連絡の重要性

ペアローンでは、夫婦がお互いの連帯保証人になっているケースが多くあります。任意売却を行う場合、連帯保証人にも重要な影響が及ぶため、事前の連絡と同意が不可欠です。

連帯保証人は、主債務者と同等の責任を負っているため、残債務についても連帯して責任を負うことになります。また、任意売却の事実は信用情報にも記録されるため、連帯保証人の信用にも影響が出る可能性があります。

親族が連帯保証人になっている場合は、家族間の関係にも配慮が必要です。事情を正直に説明し、理解と協力を求めることが重要です。場合によっては、連帯保証人の変更や追加担保の提供なども検討する必要があるかもしれません。

信用情報への影響(ブラックリスト)と今後のライフプラン

任意売却を行うと、信用情報機関に事故情報が登録され、いわゆる「ブラックリスト」に載ることになります。この状態は通常5〜7年程度続き、その間は新たなローンの借り入れやクレジットカードの作成が困難になります。

特に、離婚後の新生活では、新居の賃貸契約や、将来的な住宅購入などで影響が出る可能性があります。保証会社を利用した賃貸契約では審査に通らない場合もあるため、事前に対策を考えておく必要があります。

一方で、任意売却によって債務問題を解決することで、長期的には信用の回復が期待できます。競売になった場合と比べても、任意売却の方が信用情報への影響は軽微であるため、将来を見据えた判断が重要です。

売却にかかる税金(譲渡所得税など)の知識

不動産を売却する際には、譲渡所得税などの税金が発生する可能性があります。居住用不動産の場合は3000万円の特別控除があるため、多くのケースで税金は発生しませんが、売却益が大きい場合や、投資用不動産の場合は注意が必要です。

また、離婚に伴う財産分与として不動産を譲渡する場合は、贈与税や不動産取得税の問題も発生する可能性があります。特に、ローン残高より高い価格で売却できた場合は、その利益の分配方法によって税務上の取り扱いが変わることがあります。

税金の計算は複雑であるため、売却前に税理士に相談することをお勧めします。適切な節税対策を講じることで、手取り額を最大化することができます。

ペアローン任意売却に関するよくある質問(Q&A)

ペアローンの任意売却について、多くの方が抱く疑問や不安にお答えします。これらのQ&Aを参考に、あなたの状況に応じた判断材料としてください。

Q:相手と連絡が取れない・協力してくれない場合はどうすればいい?

相手と連絡が取れない場合や、協力を得られない場合でも、解決策はあります。まず、共通の知人や親族を通じて連絡を試みることが有効です。また、弁護士を通じて正式な通知を送ることで、事態の深刻さを理解してもらえる場合もあります。

どうしても協力が得られない場合は、裁判所での調停や訴訟を検討することになります。この場合、時間と費用がかかりますが、法的な強制力をもって解決を図ることができます。

ただし、相手の協力なしに任意売却を進めることは基本的にできないため、早期の段階で専門家に相談し、適切な対応策を検討することが重要です。感情的な対立を避け、客観的な話し合いの場を設けることが、円満解決への近道となります。

Q:任意売却にかかる費用は誰が払うのですか?

任意売却にかかる費用は、売却代金から優先的に支払われるのが一般的です。具体的には、仲介手数料、登記費用、測量費用、引っ越し費用の一部などが認められることが多いです。

費用の総額は物件や状況によって異なりますが、通常は売却価格の3〜5%程度が目安となります。これらの費用は、金融機関との交渉によって売却代金から控除することが可能です。

ただし、すべての費用が認められるわけではなく、金融機関ごとに基準が異なる場合があります。事前に専門家と相談し、必要な費用を明確にしておくことが重要です。

Q:共有名義のまま家を賃貸に出すのは有効な選択肢?

共有名義のまま賃貸に出すことも一つの選択肢ですが、多くのリスクが伴います。まず、賃貸経営には共有者全員の同意が必要であり、将来的な意見の相違が問題となる可能性があります。

また、賃料収入の分配、修繕費用の負担、税務申告などについても、共有者間で取り決めが必要です。離婚後の関係では、これらの調整が困難になることが予想されます。

賃料収入でローン返済を続けられる場合は検討価値がありますが、空室リスクや建物の老朽化リスクも考慮する必要があります。長期的な視点で見れば、売却による根本的な解決の方が望ましいケースが多いでしょう。

Q:任意売却以外の選択肢はありますか?(個人再生・リースバックなど)

任意売却以外にも、いくつかの選択肢があります。個人再生は、裁判所を通じて債務を圧縮し、住宅を維持しながら返済を続ける制度です。住宅ローン特則を利用することで、マイホームを手放すことなく債務整理が可能になる場合があります。

リースバックは、不動産を売却した後、賃貸として住み続けることができる制度です。住み慣れた家を離れる必要がなく、将来的な買い戻しも可能な場合があります。ただし、賃料負担や買い戻し条件について、事前に十分検討する必要があります。

その他にも、親族間売買、借り換え、返済条件の変更など、様々な選択肢があります。どの方法が最適かは、具体的な状況によって異なるため、専門家と相談しながら最適な解決策を見つけることが重要です。

まとめ:ペアローンの問題は、早期相談が円満解決への鍵

ペアローンの任意売却は確かに複雑な問題ですが、適切な知識と専門家のサポートがあれば、必ず解決できる問題です。最も重要なことは、問題を一人で抱え込まず、早期の段階で専門家に相談することです。

離婚や収入減少など、人生の転機では様々な問題が同時に発生しがちです。そんな時こそ、冷静な判断と適切な対処が求められます。感情的な対立を避け、双方にとって最適な解決策を見つけることが、新しい人生のスタートにつながります。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします