「住宅ローンの返済が苦しくなってきたけれど、このままではどうなってしまうのか……」

「任意売却と競売、どちらも家を失うことに変わりはないのでは?」

住宅ローンの支払いが困難になったとき、多くの方がこのような不安を抱えられます。しかし、結論から申し上げますと、「任意売却」と「競売」では、その後の生活再建のしやすさに天と地ほどの差があります。

この記事では、任意売却・競売・通常売却の3つの違いを徹底比較し、オーバーローン状態からでも前向きな再出発ができる方法を、専門的な視点から分かりやすく解説します。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

1. 任意売却・競売・通常売却の違い

住宅ローンの返済が難しくなったとき、不動産を売却する方法は主に3つあります。それぞれの特徴を理解して、ご自身の状況に合った選択をしましょう。

任意売却(オーバーローン物件の売却)とは

住宅ローンを完済できない状態でも、金融機関の同意を得て売却する方法です。

市場価格の8〜9割で売却でき、残債は無理のない範囲で分割返済が可能です。売却代金から諸費用を清算できるため手出しは実質0円、引越し費用も交渉次第で最大30万円程度捻出できます。

通常の売却と同様に進むため、周囲に知られにくいのもメリットです。リースバックを活用すれば、そのまま住み続けられる可能性もあります。

競売(強制競売)とは

住宅ローンを滞納し続けると、金融機関が裁判所を通じて強制的に売却する手続きです。

売却価格は市場価格の5〜7割と低く、残債は一括返済を求められます。

物件情報がインターネット等で公開されるためプライバシーの問題があり、引越し時期も選べず強制退去となります。引越し費用の支援もなく、そのまま住み続けることもできません。

通常売却(一般的な不動産売却)とは

住宅ローンを完済できる場合の一般的な売却方法です。

市場価格で売却でき、引越し時期も自由に設定できます。プライバシーも守られますが、原則としてローンの全額完済が必要で、仲介手数料などの諸費用は自己負担となります。

当然ですが引越し費用も自分で用意する必要があり、売却後は退去するのが基本です。

まとめ:3つの売却方法の比較一覧

| 比較項目 | 任意売却(おすすめ) | 競売(強制売却) | 通常売却(一般仲介) |

| 売却価格 | 市場価格の8割〜9割 | 市場価格の5割〜7割 | 市場価格(10割) |

| 残ったローンの返済 | 無理のない範囲で分割 | 一括返済を求められる | 原則、全額完済が必要 |

| 手出しの費用 | 実質0円(売却代金から清算) | 不要(ただし代金は安い) | 仲介手数料等の諸費用が必要 |

| 周囲へのプライバシー | 通常の売却と同じ(バレにくい) | ネット等で公開される | 秘密厳守で売却可能 |

| 引越し時期の相談 | 希望を考慮してもらえる | 強制的に退去となる | 自分の希望通りに設定可能 |

| 引越し費用の捻出 | 交渉により最大30万円程度 | 1円ももらえない | 自己負担 |

| そのまま住み続ける | リースバック等で可能性あり | 不可能 | 基本的に退去 |

2. 任意売却と通常売却の「決定的な違い」とは?

「家を売るなら、普通に売ればいいのでは?」と思われるかもしれません。しかし、住宅ローンが残っている場合には大きなハードルがあります。

通常売却をするためには、売却代金で住宅ローンを1円残らず完済し、銀行が設定している「抵当権(家を担保にする権利)」を外してもらう必要があります。もし売却価格がローン残高を下回る、いわゆるオーバーローンの状態であれば、その差額を現金で用意しなければなりません。

では、「家を売ってもローンが数百万、数千万残ってしまう。でも手元に現金はない……」という場合はどうすればよいのでしょうか。このような状況で利用するのが「任意売却」です。専門の会社がお客様に代わって銀行(債権者)と交渉し、「ローンは完済できないけれど、抵当権を外して売却することを認めてもらう」という特殊な手続きを行います。

3. 任意売却を選ぶべき「5つの大きなメリット」

競売を待つのではなく、自らの意思で任意売却を進めることには、経済的にも精神的にも大きなメリットがあります。

売却後の残債の返済が楽になる

競売はオークション形式で「一番安く叩き売られる」仕組みのため、手元に多額の借金が残りやすいのが難点です。対して任意売却は、通常の不動産市場で販売するため、競売よりも高く売れる傾向があります。その分、残る借金が大幅に減り、さらに売却後は債権者との話し合いによって、月々5,000円〜1万円程度の無理のない範囲で分割返済することが認められやすくなります。

引越し費用が手元に残る可能性がある

競売では、家を追い出される際に1円もお金はもらえません。しかし任意売却では、売却代金の中から「引越し代」などの名目で控除してもらえるよう交渉が可能です。金額は債権者の判断によりますが、最大30万円程度を新生活の資金として確保できるケースもあります。

持ち出し費用ゼロで手続きできる

不動産売却には、仲介手数料、抵当権抹消の登記費用、滞納している管理費・修繕積立金、固定資産税の清算など、多額の費用がかかります。任意売却では、これらの費用をすべて売却代金の中から支払うことが認められているため、今現在、手元に全く余裕がない方でも安心して手続きを始めることができます。

周囲に事情を知られず、プライバシーが守られる

競売が始まると、裁判所のサイトや新聞などに物件の写真や所在地が掲載され、「この家は借金で差し押さえられた」ことが誰にでも分かる状態になります。一方、任意売却は見た目が通常の不動産販売と全く同じです。近隣の方には「住み替えで売りに出している」ようにしか見えませんので、プライバシーを守ることができます。

リースバックで「そのまま住み続ける」選択肢もある

「子供の学区を変えたくない」「高齢の親がいるので引っ越したくない」という方には、リースバックという方法があります。協力的な投資家などに家を買い取ってもらい、家賃を払うことでそのまま住み続ける仕組みです。これは競売では絶対に不可能な選択肢です。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

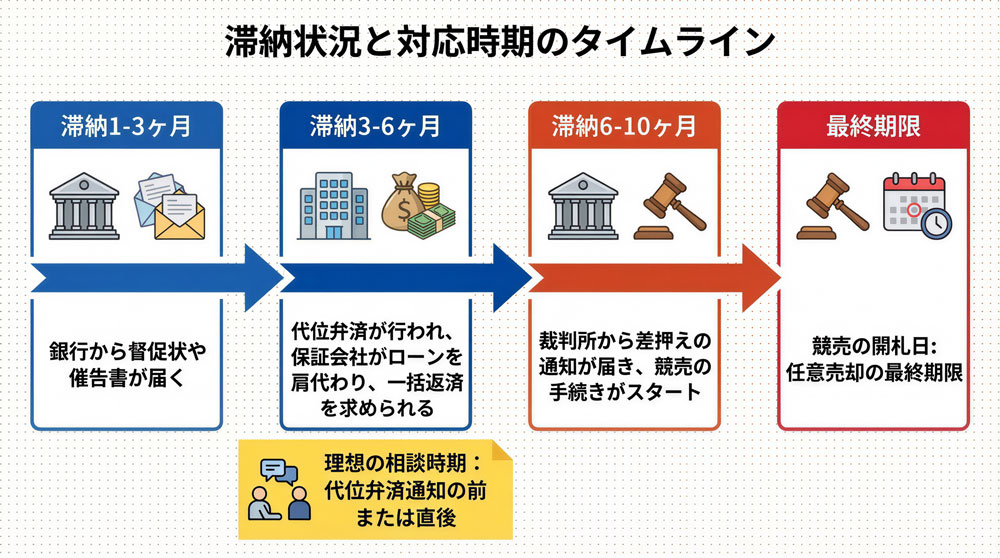

4. 任意売却には「タイムリミット」があります

任意売却は、いつでもできるわけではありません。住宅ローンを滞納してから競売に至るまでの流れを知っておくことが重要です。

まず、滞納から1〜3ヶ月が経過すると、銀行から督促状や催告書が届くようになります。その後、滞納3〜6ヶ月の時点で「代位弁済」が行われ、保証会社が銀行へローンを肩代わりします。この時点で一括返済を求められることになります。

さらに滞納が6〜10ヶ月に及ぶと、裁判所から「差押え」の通知が届き、競売の手続きがスタートします。そして競売の開札日が、任意売却の最終期限となります。

債権者との交渉には1〜2ヶ月程度の時間がかかります。「差押え」の通知が届いてからでも間に合うケースはありますが、理想は「一括返済の通知(代位弁済)」が届く前、あるいは届いた直後に相談を開始することです。

5. 知っておきたい「任意売却の注意点とリスク」

メリットの多い任意売却ですが、気をつけるべき点もいくつかあります。

まず、ブラックリストへの登録についてです。これは任意売却をする・しないに関わらず、ローンを数ヶ月滞納した時点で個人信用情報に事故情報が載ります。そのため、数年間は新規のローンやカード作成が難しくなります。

また、ローンに連帯保証人がいる場合は、その方の同意も必要です。内緒で進めることはできません。さらに、複数の銀行から借り入れがある場合は、すべての債権者が納得する配分案を作らなければならないという点も覚えておいてください。

6. 任意売却が成立しない「失敗ケース」を避けるために

残念ながら、任意売却ができないケースもあります。

たとえば、相談が遅すぎて競売の入札が始まってしまうと、もう止めることはできません。また、一部の金融機関は交渉に応じにくい場合があり、債権者の姿勢が厳しいと成立しないこともあります。さらに、地方の山林など買い手が見つからない物件は、そもそも売却自体が困難です。

これらを回避するためには、「任意売却の実績が豊富な専門団体や事業者」をパートナーに選ぶことが不可欠です。

まとめ:あなたの「次の生活」を一番に考えましょう

任意売却と競売の最大の違いは、「これからの生活に希望を持てるかどうか」です。

競売を待って、強制的に追い出されるのを待つ必要はありません。勇気を出して一歩踏み出し、任意売却を選択することで、借金を整理し、引越し費用を確保し、穏やかな新生活をスタートさせることができます。

「まだ滞納はしていないけれど、今後が不安……」という段階でのご相談が、最も多くの解決策を提示できます。まずは、現在の不安を私たちにお聞かせください。一緒に最適な解決策を見つけましょう。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします