住宅ローンの支払いが厳しくなり、督促状が届いて不安を感じていませんか?特に「期限の利益の喪失」という聞き慣れない言葉に戸惑う方も多いでしょう。

この通知は確かに深刻な状況を示していますが、適切な対処法を知ることで最悪の事態は回避できます。この記事では、期限の利益の喪失がどのような意味を持ち、どのような流れで競売に至るのか、そして競売を避けるための任意売却という選択肢について詳しく解説します。

一人で抱え込まず、正しい知識を身につけて前向きな解決策を見つけていきましょう。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

はじめに:「期限の利益の喪失」の通知は、競売開始への最終警告です

「期限の利益の喪失」という通知書が届いた方、または住宅ローンの返済に困っている方にとって、この文書は非常に重要な意味を持ちます。

この通知は、金融機関からの最終的な警告であり、放置すると自宅を失う可能性が高まります。しかし、絶望する必要はありません。適切な対処法として任意売却という選択肢があり、競売よりも有利な条件で解決できる可能性があるのです。

重要なのは、この段階で冷静に状況を把握し、迅速に行動することです。時間との勝負になりますが、正しい知識と専門家のサポートがあれば、必ず道は開けます。

「期限の利益の喪失」とは?わかりやすく解説

期限の利益の喪失について理解するために、まず「期限の利益」という基本概念から説明します。この制度は住宅ローンの根幹に関わる重要な仕組みです。

そもそも「期限の利益」って何?

期限の利益とは、住宅ローンを毎月分割で返済できる借り手側の権利のことです。本来であれば、お金を借りた場合は一括で返済するのが原則ですが、住宅ローンのような高額な借り入れでは現実的ではありません。

そこで、金融機関と借り手の間で契約を結び、一定期間にわたって分割返済することを認める制度が期限の利益です。これにより、借り手は毎月決められた金額を返済するだけで済み、一度に数千万円を用意する必要がなくなります。

この権利があるからこそ、多くの人がマイホームを購入できるのです。

なぜ「期限の利益」を失ってしまうのか?主な原因

期限の利益を失う最も一般的な原因は、住宅ローンの滞納です。通常、3〜6ヶ月以上の滞納が続くと、金融機関から期限の利益喪失の通知が送られてきます。

住宅ローン契約書には「期限の利益喪失条項」が記載されており、滞納期間や回数などの具体的な条件が定められています。この条項に該当する事態が発生すると、金融機関は分割返済を認めず、残債の一括返済を求める権利を行使できるようになります。

また、借り手が自己破産した場合や、契約時に申告した内容に虚偽があったことが判明した場合なども、期限の利益を失う原因となる可能性があります。

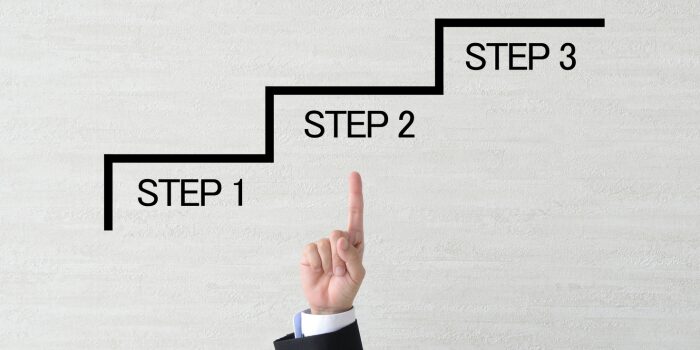

期限の利益を喪失すると、どうなる?競売までの流れ

期限の利益を喪失すると、段階的に状況が深刻化していきます。各段階での流れを理解することで、適切なタイミングで対策を講じることができます。

STEP1:金融機関から「期限の利益喪失の通知」が届く

最初のステップとして、金融機関から「期限の利益喪失通知書」が内容証明郵便で送付されます。この通知により、分割返済の権利を正式に失い、ローン残高の一括返済を求められることになります。

通知書には、喪失の理由(滞納期間など)、残債額、一括返済の期限(通常1〜2週間程度)などが記載されています。この時点で、今まで月々数万円〜十数万円だった返済額が、一気に数百万円〜数千万円の一括請求に変わってしまいます。

多くの方にとって一括返済は現実的ではないため、この段階で専門家への相談を検討することが重要です。

STEP2:保証会社による「代位弁済」

一括返済ができない場合、次に起こるのが保証会社による代位弁済です。これは、借り手に代わって保証会社が金融機関にローン残高を全額返済することを指します。

住宅ローンを組む際、多くの場合は保証会社の保証を受けることが条件となっています。借り手が返済不能になった時、保証会社がその責任を負うという仕組みです。

代位弁済が実行されると、債権者が金融機関から保証会社に移ります。つまり、今後の交渉相手や返済先が変わることになり、一般的に金融機関よりも保証会社の方が債権回収により積極的な姿勢を取る傾向があります。

STEP3:保証会社からの一括請求

代位弁済の後、保証会社から借り手に対して全額一括返済の請求が行われます。この請求額には、元のローン残高に加えて遅延損害金も含まれるため、当初の借入金額よりも高額になっているのが一般的です。

遅延損害金は年利14〜15%程度で計算されることが多く、滞納期間が長いほど加算額が増えていきます。例えば、2000万円の残債に対して6ヶ月滞納した場合、約140万円の遅延損害金が加算される計算になります。

保証会社からの請求にも応じられない場合、次の段階である差押えと競売の手続きに移行することになります。

STEP4:不動産の「差押え」と「競売」の申し立て

最終段階として、保証会社は債権回収のため裁判所に競売の申し立てを行います。同時に、不動産に対して差押えの登記が行われ、所有者であっても自由に売却することができなくなります。

競売が開始されると、裁判所が選任した不動産鑑定士によって物件の評価が行われ、市場価格の6〜7割程度の価格で売却されることになります。競売による売却では、所有者の意思は一切考慮されず、強制的に家を失うことになってしまいます。

また、競売情報は新聞やインターネットで公開されるため、近隣住民に事情を知られる可能性も高くなります。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

競売を回避する解決策「任意売却」とは?

競売という最悪の事態を避けるために、任意売却という選択肢があります。この方法を理解することで、より良い条件での解決が可能になります。

任意売却の仕組み

任意売却とは、債権者(保証会社など)の同意を得た上で、所有者の意思で不動産を売却する方法です。競売とは異なり、一般的な不動産売買と同じように市場で買い手を探すことができます。

この方法では、不動産会社に仲介を依頼し、適正な市場価格での売却を目指します。売却代金で住宅ローンを完済できない場合でも、債権者が任意売却に同意すれば手続きを進めることが可能です。

任意売却を成功させるためには、債権者との交渉や買い手との条件調整など、専門的な知識と経験が必要となるため、任意売却を専門とする業者のサポートを受けることが一般的です。

任意売却と競売の決定的な違い

任意売却と競売では、様々な面で大きな違いがあります。以下の比較表で主な違いを確認してみましょう。

| 項目 | 任意売却 | 競売 |

|---|---|---|

| 売却価格 | 市場価格に近い金額 | 市場価格の6〜7割程度 |

| プライバシー | 一般売買と同じで秘匿性が高い | 競売情報が公開される |

| 引越し時期 | 買い手との交渉で調整可能 | 強制的に決定される |

| 残債の返済 | 分割返済の交渉が可能 | 一括返済が原則 |

| 引越し費用 | 売却代金から捻出できる場合あり | 自己負担 |

| 手続きの主導権 | 所有者が関与できる | 裁判所主導で進行 |

このように、任意売却は競売と比較して所有者にとって有利な条件で進められる可能性が高いのです。

任意売却の注意点・デメリット

任意売却にもいくつかの注意点やデメリットがあることを理解しておく必要があります。

まず、債権者の同意が必須条件となります。すべての債権者が任意売却に同意するとは限らず、特に複数の債権者がいる場合は調整が困難になることもあります。

また、住宅ローンの滞納という事実は変わらないため、信用情報機関への登録(いわゆるブラックリスト入り)は避けられません。これにより、今後5〜7年程度は新たな借り入れが困難になります。

さらに、任意売却を成功させるためには、売却活動への積極的な協力が必要です。内覧対応や価格交渉への参加など、ある程度の時間と労力を投入する覚悟が必要になります。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

期限の利益を喪失する前後に「あなたがすべきこと」

期限の利益を喪失する前後では、取るべき行動が異なります。適切なタイミングで適切な対応を行うことが、問題解決の鍵となります。

【喪失前】まだ間に合う!まず金融機関に相談を

住宅ローンの返済が困難になった段階で、滞納する前に金融機関に相談することが最善の策です。この時点であれば、返済条件の変更(リスケジュール)や一時的な返済猶予などの選択肢が残されています。

金融機関としても、貸し倒れリスクを避けたいため、借り手からの誠実な相談には前向きに対応する傾向があります。収入減少の理由や今後の見通しを正直に説明し、現実的な返済プランを提案することで、期限の利益を維持しながら問題を解決できる可能性があります。

この段階での相談を怠り、滞納を続けてしまうと、金融機関の心証も悪くなり、後の交渉が困難になってしまいます。

【喪失後】すぐに専門家へ相談し任意売却の準備を

期限の利益喪失通知が届いてしまった場合は、一刻も早く任意売却の専門家に相談することが重要です。競売の申し立てまでの時間は限られており、迅速な対応が求められます。

専門家は債権者との交渉経験が豊富で、任意売却を成功させるためのノウハウを持っています。また、不動産の適正価格の査定や販売戦略の立案、買い手との条件交渉など、一般の方では対応が困難な業務を代行してくれます。

この段階では、感情的になったり現実逃避したりせず、冷静に状況を受け入れて専門家のアドバイスに従うことが、最良の結果を得るための秘訣です。

任意売却と期限の利益に関するよくある質問(Q&A)

Q. 相談するのにお金はかかりますか?

多くの任意売却専門業者では、初回相談を無料で行っています。相談料が発生する場合でも、売却が成立してから成功報酬として支払う仕組みが一般的です。

相談時には、現在の状況や今後の希望を詳しく聞き取り、最適な解決策を提案してもらえます。複数の業者に相談して、信頼できるパートナーを見つけることをお勧めします。

Q. 任意売却をすれば、残ったローンは払わなくていいですか?

任意売却後も、売却代金で完済できなかった残債については返済義務が残ります。ただし、一括返済ではなく、月々の分割返済について債権者と交渉することが可能です。

返済額は、売却後の収入状況や生活費を考慮して決定されることが多く、無理のない範囲での返済計画を立てることができます。

Q. 周囲の人に知られずに手続きを進められますか?

任意売却は一般的な不動産売買と同じ形で進められるため、競売と比較して秘匿性が高い方法です。近隣住民や職場の同僚に事情を知られる可能性は低くなります。

ただし、不動産会社による販売活動は必要になるため、完全に秘密にすることは困難です。信頼できる専門業者を選び、プライバシーへの配慮について事前に相談しておくことが大切です。

まとめ:一人で悩まず、まずは専門家への相談から始めましょう

期限の利益を喪失してしまった状況は確かに深刻ですが、適切な対処法を選択すれば打開できる可能性は十分に残されています。重要なのは、現状を正しく把握し、感情的にならずに冷静な判断を下すことです。

任意売却という選択肢を知ることで、競売よりも有利な条件での解決が期待できます。しかし、この手続きを成功させるためには、専門的な知識と豊富な経験を持つプロフェッショナルのサポートが不可欠です。

一人で抱え込んで悩み続けるよりも、まずは信頼できる専門家に相談することから始めてみてください。きっと、あなたの状況に最適な解決策が見つかるはずです。前向きな一歩を踏み出し、新しいスタートに向けて進んでいきましょう。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします