督促状が届いた。電話が鳴り止まない。「このまま払えなかったら、どうなってしまうんだろう」と、強い不安を感じている方もいるはずです。

住宅ローンの滞納において、「3ヶ月」は非常に重要な節目です。この時点で何が起きるのか、そして残されている選択肢についてこのコラムで解説します。

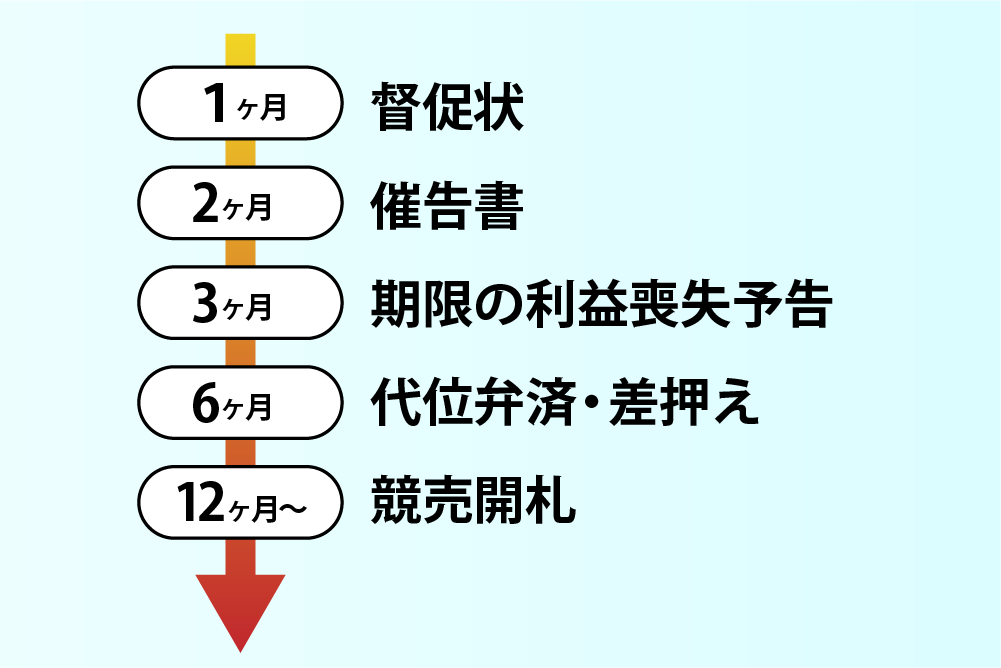

住宅ローン滞納後の流れ|1ヶ月目から競売まで

住宅ローンを滞納すると、金融機関はどのように対応してくるのでしょうか。一般的な流れを時系列で確認しましょう。

1ヶ月目:督促状・電話による連絡

返済日を過ぎると、金融機関から督促状が郵送されます。

「入金が確認できていません」という内容の書面で、この段階では電話や書面での連絡が中心です。まだ交渉の余地が最も大きい時期です。

2ヶ月目:催告書の送付・個別対応の開始

2ヶ月目になると、催告書というより強い要求を示す書面が届きます。

担当者から直接電話がかかってくるケースも増え、「このまま滞納が続くと重大な状況になります」という警告が明確になります。

3ヶ月目:期限の利益喪失の予告通知

3ヶ月目が最初の大きな分岐点です。

金融機関から「期限の利益喪失予告通知」が届きます。

「このまま支払いがなければ、住宅ローンの残額全額を一括で請求します」という正式な予告です。この段階でも、金融機関への相談によって一部の対応策が残っています。

3〜6ヶ月目:期限の利益喪失の確定・一括返済請求

予告後も支払いがなければ、期限の利益喪失が確定します。

これにより、ローン残額のすべてが一括で請求される状態になります。

6ヶ月目以降:保証会社による代位弁済・競売申立て

保証会社がローン残額を金融機関に肩代わり(代位弁済)した後、今度は保証会社が債権者となり、自宅への差押えおよび競売の申立てを裁判所に行います。

競売の開札まで、さらに数ヶ月かかるのが一般的です。

何もしなければ、滞納開始から早ければ1年〜1年半程度で競売による強制売却に至ります。早期の行動が、選択肢の幅を守ります。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

「期限の利益喪失」とは何か?わかりやすく解説

「期限の利益」とは、ローンを分割で返済できる権利のことです。

住宅ローンは通常、35年など長期にわたって毎月少しずつ返済していきます。これは「借りた全額をすぐには返さなくていい」という権利が認められているからです。

3ヶ月程度の滞納により、この権利を失うのが「期限の利益の喪失」です。

喪失が確定すると、残債(ローン残額)を分割で払う権利がなくなり、残債全額の即時一括返済を求められます。数百万〜数千万円を即座に用意することは通常不可能なため、保証会社による代位弁済、そして競売へと手続きが進んでいきます。

期限の利益喪失後に起きること

| ステップ | 内容 |

|---|---|

| 一括返済請求 | 残債の全額を即時返済するよう請求される |

| 代位弁済 | 保証会社が金融機関へ残額を立替払い |

| 債権移転 | 債権者が金融機関→保証会社に変わる |

| 競売申立て | 保証会社が裁判所に競売を申し立てる |

| 差押え・開札 | 自宅が競売にかけられ、強制的に売却される |

滞納後の金融機関・保証会社の具体的な対応

督促・催告の方法

滞納が続くと、以下の方法で段階的に連絡が届きます。

- 郵便:督促状→催告書→内容証明郵便と、書面の強度が増していきます

- 電話:担当者から直接、返済状況の確認や相談の打診があります

- 訪問:長期化すると、担当者が自宅を訪問するケースもあります

保証会社による代位弁済の仕組み

多くの住宅ローンには、保証会社が設定されています。借り手が返済できなくなった際、保証会社が金融機関へ代わりに返済する(=代位弁済)仕組みです。

保証会社が代位弁済下としても、もちろん借金が帳消しになるわけではありません。

代位弁済が行われると、借り手の債権者は金融機関から保証会社へと移ります。以降の交渉や協議は保証会社が窓口になります。

競売申立てまでの目安期間

代位弁済から競売申立てまでは、一般的に3〜6ヶ月程度かかります。

申立て後、入札・開札まではさらに数ヶ月が必要です。この期間に行動することで、競売を回避できる可能性があります。

3ヶ月滞納後に取れる6つの選択肢

期限の利益喪失を前にして、または喪失後でも、取れる選択肢はまだあります。

動き始めるのが早いほど、選択肢は広くなります。

① 返済条件の変更(リスケジュール)

金融機関に相談し、一時的に月々の返済額を減額してもらう方法です。

返済猶予や元金据え置きなど、柔軟な対応を求めることができます。ただし、滞納が長期化するほど交渉が難しくなるため、早期の申し出が重要です。

② 住宅ローンの借り換え

別の金融機関への借り換えにより、金利や返済条件を見直す方法です。

ただし、滞納中は信用情報への影響から審査が通りにくく、現実的な選択肢が限られます。滞納前または初期段階での検討が効果的です。

③ 通常売却(残債なし)

自宅の売却価格がローン残債を上回る場合、通常の不動産売却で抵当権を抹消し、完済できます。

オーバーローン(残債が売却価格を上回る状態)でない方に有効な方法です。

④ 任意売却

残債が売却価格を上回る場合でも、金融機関・保証会社の同意を得て自宅を売却できる方法です。

競売を回避しつつ、市場価格に近い金額での売却が可能です。

以下コラムでも任意売却を詳しく解説しています。

任意売却(にんいばいきゃく)とは?5分でわかる完全ガイド|メリット・デメリットなどまとめてご紹介

⑤ 個人再生・自己破産

法的手続きによって債務を整理する方法です。自己破産では原則として自宅を失いますが、住宅ローン特則を利用した個人再生では、条件が整えば自宅を手放さずに債務を減額できる可能性もあります。弁護士や司法書士への相談が必要です。

⑥ 競売(何もしない場合の行き着く先)

手続きを何もとらなければ、最終的に裁判所による競売で自宅が売却されます。

売却価格が著しく低く、引越し代も残らず、競売情報が公開されるため近隣に知られる可能性もあります。できる限り避けたい手段です。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

任意売却が有効な理由:競売との徹底比較

任意売却と競売の比較表

| 比較項目 | 任意売却 | 競売 |

|---|---|---|

| 売却価格 | 市場価格の80〜90%程度 | 市場価格の50〜60%程度 |

| 売却期間 | 3〜6ヶ月程度 | 6ヶ月〜1年以上 |

| プライバシー | 守られる | 裁判所・ネットで公告される |

| 引越し代 | 10〜30万円を確保できる場合あり | 原則なし |

| 売却時期 | ある程度選べる | 選べない |

| 残債の交渉 | 柔軟(分割返済が可能) | 原則として一括請求 |

| 近隣への露出 | ほぼなし | 公開情報として知られる可能性あり |

| 専門家のサポート | あり(不動産会社・弁護士等) | 基本的に自分で対処 |

任意売却の主なメリット

売却価格が高い

競売に比べて市場価格に近い金額で売却できるため、残債を少なく抑えられます。最終的に手元に残る負担が大きく変わります。

引越し代を確保できる

売却代金の配分交渉により、10〜30万円程度の引越し費用を確保できるケースがあります。手持ち資金がなくても次の生活を始められます。

プライバシーが守られる

通常の不動産売却と同じ形で進めるため、競売のように物件情報が公告されません。近所に知られるリスクが大幅に低くなります。

残債を無理なく分割返済できる

売却後に残った残債(残余債務)は、月1〜3万円程度の分割返済が認められるケースが多く、生活を立て直しながら返済を続けられます。

リースバックで住み続けられる可能性がある

条件が整えば、自宅を売却した後も同じ家に賃借人として住み続ける「リースバック」という選択肢もあります。

任意売却の注意点

- 金融機関・保証会社の同意が必須です

- 内覧対応など、販売活動への協力が求められます

- 競売の開札が済んだ後は、原則として任意売却はできません(タイムリミットがあります)

- 信用情報(いわゆる「ブラックリスト」)への登録は、滞納の時点で発生しています。任意売却固有のペナルティではなく、登録の有無自体は変わりません

よくある3つの誤解:正しい知識で冷静に判断しよう

誤解① 「3ヶ月滞納したら、即座に競売になる」

3ヶ月滞納は「期限の利益喪失」のタイミングであり、競売が即日確定するわけではありません。

その後も代位弁済・申立て・入札など複数の手続きが必要なため、競売の開札まで通常1年前後かかります。この間に行動すれば、多くのケースで競売を回避できます。

誤解② 「滞納してしまったら、もう手遅れ」

滞納後でも、リスケジュール・任意売却・個人再生など複数の選択肢が残っています。

競売の開札前であれば任意売却も可能です。「手遅れ」ではなく、「早く動くほど選択肢が増える」というのが正確な理解です。

誤解③ 「任意売却には、多額の費用がかかる」

任意売却の仲介手数料や諸費用は、売却代金から充当されるのが基本です。

手持ちのお金がなくても手続きを進められるのが一般的です。ただし、対応方針は会社によって異なるため、事前に確認することをお勧めします。

あなたの状況、専門家に

無料相談してみませんか?

弁護士・税理士・司法書士等が

連携してサポートします

今すぐ確認すべき行動チェックリスト

状況を整理し、次の一歩を踏み出すために確認しましょう。

- 督促状・催告書の内容と、滞納開始からの月数を確認する

- ローン契約書で「期限の利益喪失」の条件・時期を確認する

- 金融機関または保証会社に現在の状況を正直に連絡する

- 任意売却や債務整理の専門家に無料相談を申し込む

- 家族や信頼できる人に現状を共有し、一人で抱え込まない

まとめ:3ヶ月は重要な節目、でも動けばまだ間に合う

住宅ローンの滞納において、3ヶ月は「期限の利益喪失」という重大な転換点です。しかしそれは終わりではなく、まだ選択肢がある段階でもあります。

競売に至ってしまうと、売却価格が大きく下がり、引越し代も残らず、物件情報が公開されます。それを避けるために最も重要なのは、早期に専門家へ相談することです。

任意売却をはじめとした選択肢は、相談が早ければ早いほど広がります。一人で悩まずに、まずは無料相談から始めてみてください。